Tõeline löök. Inflatsioonibuum on põhjustanud ka lahkumishüvitiste (TFR) tugeva ümberhindluse [TFR on edasilükatud töötasu element, mis kuulub töötajale väljamaksmisele töösuhte lõppemisel, olenemata taganemise liigist ja mis koguneb igakuiselt. Tegemist on hüvitisega, mille maksmine lükatakse edasi töösuhte lõppemisel, välja arvatud juhul, kui seaduses ja lepingulistes eeskirjades on sätestatud erandeid, mis vastavad ka selle maksustamise täpsetele reeglitele.], mis võib sel aastal maksta väikeettevõtetele töötaja kohta keskmiselt 1.500 eurot rohkem, põhjustades nendele alla 50 töötajaga ettevõtetele konservatiivse hinnangu kohaselt vähemalt 6 miljardit eurot lisakulu.

Arvutused tegi CGIA uurimisbüroo, tuletades meelde, et alla 50 töötajaga väikeettevõtete töötajatel on võimalus kanda lahkumishüvitis täiendavasse pensionifondi [Pensionifondide järelevalvekomisjoni (COVIP) "2022. aasta aruande" kohaselt on täiendavates pensionifondides registreeritud 6,7 miljonit Itaalia töötajat (avalik-õiguslik ja eraõiguslik). Protsentuaalne mõju kogu töötajatele on 37,2 protsenti] või jätta see ettevõttesse [see võimalus on ka üle 50 töötajaga ettevõtete töötajatel, selle erinevusega, et kui nad otsustavad TFR-i pensionifondidesse mitte investeerida, siis kogunenud summa ei jää ettevõttesse, vaid viimane maksab selle konkreetsesse fondi. mida haldab INPS]. Kuigi täpset statistilist kinnitust pole, on suur osa väiksemates ettevõtetes töötavatest töötajatest alati valinud teise hüpoteesi. Seega igal aastal eraldatakse lahkumishüvitise summa [välja arvatud aasta jooksul kogunenud ligikaudu ühe kuu töötasu suurune osa] on ümber hinnatud [TFR-ina kõrvale pandud summa iga-aastane ümberhindlus puudutab ka INPS-i fondi makstud summat, kuid viimasel juhul kannab koorem fond ise], vastavalt seadusele 1,5 protsenti, millele lisandub 75 protsenti detsembris saavutatud inflatsiooni muutusest võrreldes eelmise aasta sama kuuga. Töötlemisel võeti arvesse, et iga töötaja kohta kõrvalepandud summa on seotud tööstaažiga ning 2022. aasta detsembris tõusis inflatsioon 11. aasta sama kuuga võrreldes 2021 protsenti.

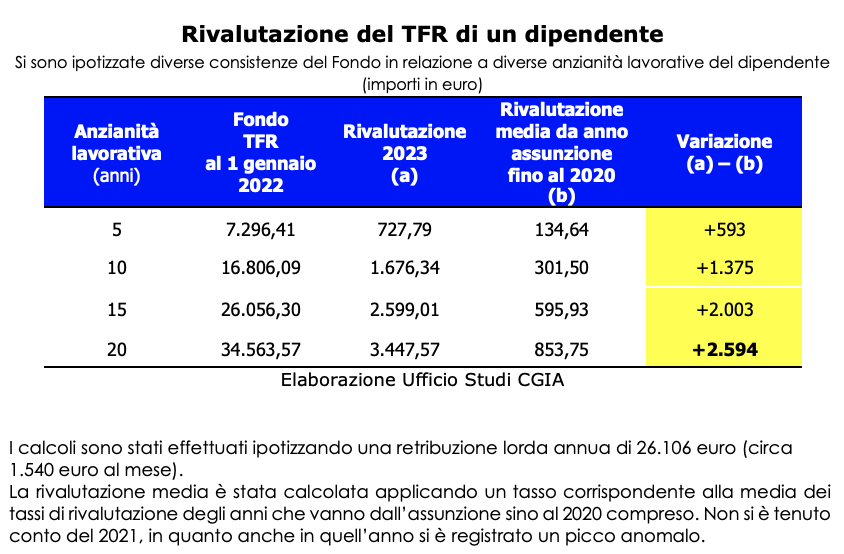

Seetõttu püstitas CGIA uurimisbüroo hüpoteesi, et töötaja, kes on töötanud 5 aastat samas ettevõttes, kus on vähem kui 50 töötajat, põhjustab tema TFR-i ümberhindlus 2023. aasta eelarves kulude suurenemist võrreldes kajastatuga 593 euro võrra. töötajale uuesti selle toiminguga ajavahemikul tema töölevõtmisest kuni 2020. aastani. Kui aga staaž on 10 aastat, siis tõusis 1.375 eurot, 15 aastase staaži juures on kasv aga 2.003 eurot. Lõpuks, kui töötaja on 20 aastat iga päev ettevõtte ustest sisse astunud, on viimase lisakulu küündinud 2.594 euroni.

Lisakulu kalkulatsioon

Tuleb märkida, et üldiselt on väikeettevõtete töötajate tööstaaž lühem kui suuremates ettevõtetes töötavatel kolleegidel. Viimased on ettevõtted, millel on "kõrgemate" palkade maksmise tõttu vähem "aktsenteeritud" käive kui väiksematel ettevõtetel. Samuti tuleb rõhutada, et väikeettevõtete töötajate arv, kes on oma lahkumishüvitised pensionifondidesse kandnud, on väga piiratud. Nagu eespool öeldud, "lahkab" valdav enamus 6,5 miljonist töötajast, kes töötavad vähem kui 50 töötajaga ettevõtetes. Kui eeldada, et neid, kes on otsustanud seda täiendavasse pensionifondi mitte kanda, on 4,3 miljonit (umbes 66 protsenti kogusummast) ja nende keskmine tööstaaž on meie hinnangul 10 aastat, võrreldi TFR-i ümberhindluse muutust. keskmine, mida töötajale maksti perioodil tema töölevõtmisest kuni 2020. aastani, oli positiivne ja usaldatavusnormatiivide järgi võrdne vähemalt 6 miljardiga. Lühidalt, Itaalias tegutseva pooleteise miljoni ettevõtte jaoks, kus töötab vähem kui 50 töötajat, oleks inflatsiooni ägenemine TFR-i osas toonud kaasa hirmuäratava löögi, mis on suurendanud mõju, mis on omistatav "ettevaatamatule" suurendamisele. EKP otsustatud intressimäärad on ajanud suure osa meie riigi tootmissüsteemist raskustesse.

Selle majas hoidmine on ettevõtjate jaoks eelis

Siiski on kasulik märkida, et lahkumishüvitis on edasilükatud töötasu vorm; kui töötaja otsustab ta firmasse "jätta", võivad ka rahalised tagajärjed olla negatiivsed, nagu juhtus tänavu. Ettevõtte jaoks on aga siiski soovitav, et töötaja selle otsuse juurde jääks. Tegelikult on nende reaalsuste igapäevaelu alati iseloomustanud likviidsuse puudumisega tegelemiseks oluline omada täiendavaid ressursse, isegi kui need pole "omad". Raha, mis aga ettevõtjal on "laenul" ja mis tuleb maksta vähemalt osaliselt oma töötajale, kui viimane seda nõuab tööperioodi jooksul või täielikult töösuhte lõppedes.

Lõuna väikeettevõtted on kõige rohkem karistatud

Kuna puuduvad andmed alla 50 töötajaga ettevõtetes hõivatud töötajate arvu kohta, kes on otsustanud oma lahkumishüvitised pensionifondidesse kanda, võime territoriaalsel tasandil oletada, et koondamishüvitiste ümberhindamisest rahaliselt kõige enam "mõjutatud" on ettevõtted. selle töötajate maksed olid piirkondades, kus väikeettevõtete kaal töötajates on suurem. Seetõttu pidanuks kõige kriitilisem olukord puudutama lõunat ja eelkõige Vibo Valentiat, kus 91 protsendis provintsi töötajatega ettevõtetest on alla 50 töötaja. Järgnesid Trapani (89,3 protsenti), Agrigento (88,7 protsenti), Nuoro (88,3 protsenti), Campobasso (86,1 protsenti), Prato (85,7 protsenti), Grosseto (85,6 protsenti), Cosenza (85,1 protsenti), Imperia (84,7 protsenti). ) ja Barletta-Andria-Trani (84,3 protsenti).

PÕHJALIK: MÕNED TEHNILISED MÄRKUSED TFR-i KOHTA

Töösuhte lõppemisel on töötajal õigus saada lahkumishüvitist. See kohtlemine vastab iga-aastaste eraldiste summale, mis põhineb tema brutopalgal. Eelkõige on aastane TFR-kvoot 6,91% tema aasta brutopalgast (brutopalk jagatud 13,5-ga, millest on lahutatud 0,5% palgast endast).

Töötaja võib otsustada jätta lahkumishüvitised ettevõttesse või teha tööandjale ülesandeks see kanda täiendavasse pensionifondi. Ettevõttesse jäetud lahkumishüvitise panevad alla 50 töötajaga ettevõtted erifondi kõrvale ja üle 50 töötajaga ettevõtted maksavad INPSi riigikassasse.

Täiendavaks pensioniks mitte mõeldud lahkumishüvitis, olgu see siis ettevõttesse jääv või INPSi riigikassasse laekuv hüvitis, hinnatakse igal aastal ümber, et hoida selle väärtust inflatsiooni eest.

Vähemalt 50 töötajaga ettevõtete puhul jääb ümberhindluse koorem INPSi riigikassa kanda, allapoole jäävate puhul aga omanike kanda.

TFR-i iga-aastane ümberhindlus viiakse läbi, rakendades kõrvalepandud summale (välja arvatud aasta jooksul kogunenud osa) määra, mis koosneb 1,5% fikseeritud summast ja 75% inflatsiooni kasvust võrreldes aasta jooksul kogunenud summaga. eelmise aasta detsembrikuu.

2022. aastal oli ümberhindlusmäär eriti kõrge, võrdne 9,974576%, mis tulenes 1,5% fikseeritud intressimäära ja 75% inflatsiooni kõikumiste summast, mis võrdub 11%. Sellest tulenevalt suurenes 2022. aastal alla 50 töötajaga ettevõtetes oluliselt nende lahkumishüvitiste ümberhindluse kaal, mida töötajad otsustasid pensionifondidesse mitte eraldada.