Milanossa (35.342 31.984 €), Monza-Brianzassa (31.483 10.302 €) ja Bolzanossa (9.993 9.631 €) realiteetit ovat eniten "punaisessa". Vähimmät ovat Agrigento (XNUMX XNUMX €), Vibo Valentia (XNUMX XNUMX €) ja Enna (XNUMX XNUMX €).

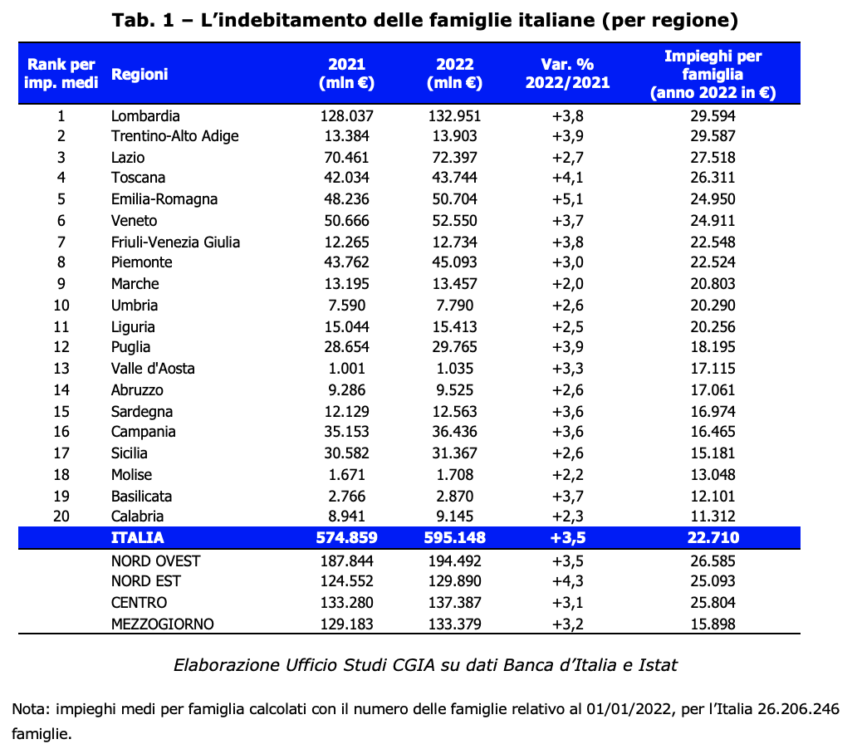

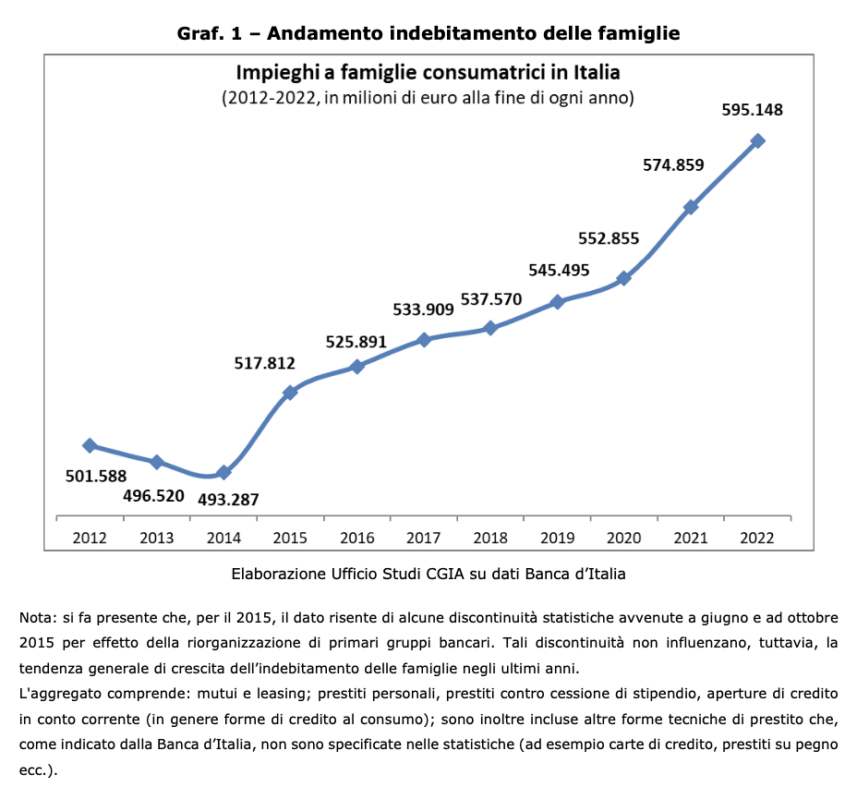

Keskimääräinen velan määrä kotitaloutta kohden Italiassa oli 31 noussut 2022 22.710 euroon. Kaiken kaikkiaan kaikkien italialaisten kotitalouksien pankkivelkakanta oli ennätystasolla 595,1 miljardia euroa ja kasvoi 3,5 prosenttia vuoteen 2021 verrattuna.

Selvityksenä on CGIA:n tutkimustoimisto, joka näiden tulosten jälkeen pelkää toista riskiä: koronkiskonnan uusiutumista. Vaikka tästä rikoksesta poliisille tehtyjen ilmoitusten määrä on ollut laskussa jo jonkin aikaa, ei voida sulkea pois sitä mahdollisuutta, että kotitalouksien velkojen kasvu saa useamman kuin yhden ihmisen kääntymään koronnantajien puoleen, jotka ovat aina olleet "saatavilla" kuin kukaan muu. auttamaan rahapulassa olevia erityisesti taloudellisesti vaikeimpina aikoina. Kaikki tietävät, että koronkisko on "karsti"-ilmiö: lainahaiden verkostoon joutuneet tuskin kääntyvät poliisin puoleen. Uhrit ovat hyvin usein uhattuina ja he pelkäävät oman ja läheistensä turvallisuuden puolesta. Itse asiassa niillä, jotka haluavat rahansa takaisin, ei ole häpeää; Se ei ainoastaan sovella kauhistuttavia korkoja muutamassa kuukaudessa, vaan se on valmis tekemään mitä tahansa saadakseen takaisin lainatun, jopa viime kädessä voimakkain keinoin.

• Kriittinen tilanne, mutta silti hallinnassa

Vaikka velkakanta kasvaa inflaation, asuntolainakustannusten nousun ja suuren osan viime vuodesta negatiivisesti vaikuttaneiden sähkölaskujen nousun vuoksi, tilanne on kriittinen, mutta silti hallinnassa. On todennäköistä, että velkojen kasvu johtuu osittain kaksivuotiskaudella 2021-2022 tapahtuneesta vahvasta talouden elpymisestä. Itse asiassa taloudellisesti alttiimpia maakuntaalueita ovat myös ne, joiden tulotaso on korkein. Varmasti näissä todellisuuksissa velkaantuneiden joukossa on myös heikoimpiin yhteiskuntaryhmiin kuuluvia ytimiä. Näiden alueiden korkeampi velkaantuminen voi kuitenkin johtua viime vuosien merkittävistä kiinteistöalaan tehdyistä investoinneista, jotka ilmeisesti ovat enimmäkseen hyvän elintasoisten perheiden ansiota. Toinen asia on kuitenkin tulkita etelästä saatuja tietoja; absoluuttisesti tilanne on vähemmän kriittinen kuin muualla maassa, vaikka köyhimpien kotitalouksien velkataakka on varmasti suurempi kuin muualla. On myös muistettava, että eniten velkaa tuloihin kirjataan taloudellisesti heikoimmassa asemassa olevissa eli köyhyys- ja syrjäytymisvaarassa olevissa kotitalouksissa. Lisäksi Istatin tiedot kertovat, että vuodesta 2008 lähtien syntyneet kriisit ovat lisänneet taloudellisissa vaikeuksissa olevien kotitalouksien määrää, koska näiden taloussokkien vaikutukset ovat kasvattaneet kuilua köyhien ja rikkaiden välillä.

• KÄYTTÄJÄT, JÄLLEENMYYJÄT JA ALV-NUMERO, OVAT ALTTIIN KÄYTTÖKORVAUSRISKILLE

Talouden asteittainen hidastuminen ja sen seurauksena yrityksille myönnettyjen pankkilainojen romahtaminen viime kuukausina ei voida sulkea pois sitä mahdollisuutta, että rikollisjärjestöt "lähestyisivät" perheomisteisia mikroyrityksiä: kuten käsityöläisiä, kauppiaita ja monia alv-yrityksiä. numeroita. Itsenäisten ammatinharjoittajien maailma on aina ollut suurimmassa vaarassa. Aiemmin monet joutuivat odottamattomien kulujen tai perinnän puutteen vuoksi velkaantumaan muutaman tuhannen euron edestä koehenkilöille, jotka alun perin esittelivät itsensä hyväntekijöinä, mutta muuttuivat muutamassa kuukaudessa sellaisiksi, mitä he todella ovat: rikollisiksi. . Kaiken tämän välttämiseksi trendi on käännettävä ja palattava maksuvalmiuden antamiseen mikroyrityksille, muuten monet niistä voivat päätyä koronnantajien käsiin. Sen lisäksi on myös tarpeen rohkaista turvautumaan koronkiskonnan "torjuntarahastoon". Työkalu, jälkimmäinen, otettiin käyttöön lailla muutama vuosikymmen sitten, mutta vähän käytetty, myös siksi, että se on useimpien ihmisten tuntematon ja siksi käytettävissä on niukkoja taloudellisia resursseja.

• PERHEET, ETTÄ ENIMMÄN "PUNAINEN" MILANASSA. ENNASSA NE VÄHEMMÄT

Eniten "punaisissa" perheet sijaitsevat Milanon maakunnassa, ja niiden keskimääräinen velka on 35.342 5,1 euroa (+2021 prosenttia vuoteen 31.984 verrattuna); toiseksi Monza-Brianzan asukkaat 3 31.483 eurolla (+5 prosenttia) ja kolmannella Bolzanon asukkaat 30.851 2,8 eurolla (+30.276 prosenttia). Heti palkintokorokkeelta mainitaan Rooman keskivelka 3,8 10.302 eurolla (+3 prosenttia) ja Comon 9.993 1,9 eurolla (+9.631 prosenttia). Vähiten altistuneiden joukossa nostetaan kuitenkin esiin Agrigenton maakunnassa asuvat perheet, joiden velka on 3,6 2022 euroa (+9,1 prosenttia) ja Vibo Valentian 2,3 XNUMX euroa (+XNUMX prosenttia). Lopuksi Italian vähiten velkaantuneita kotitalouksia löytyy Ennasta, jonka "punainen" on XNUMX XNUMX euroa (+XNUMX prosenttia). Vuonna XNUMX merkittävin kotitalouksien velan kasvun vaihtelu koki Italian maakunta Ravenna (+XNUMX %), kun taas ainoa supistui Vercelli (-XNUMX %). sata.