Todellinen isku. Inflaatiobuumi on aiheuttanut myös erokorvausten (TFR) voimakkaan revalvoinnin [TFR on kuukausittain kertyvä lykätty palkkaosa, joka maksetaan työntekijälle työsuhteen päättyessä irtisanomisen tyypistä riippumatta. Kyseessä on korvaus, jonka maksamista lykätään työsuhteen päättyessä, ellei laissa ja sopimusmääräyksissä ole säädetty poikkeuksia, jotka vastaavat myös sen verotusta koskevia tarkkoja sääntöjä.], mikä voi maksaa pienyrityksille keskimäärin 1.500 50 euroa enemmän työntekijää kohden tänä vuonna, mikä aiheuttaa näille alle 6 työntekijän yrityksille varovaisesti arvioiden vähintään XNUMX miljardin euron lisäkustannukset.

Laskelmat on tehnyt CGIA:n tutkimustoimisto muistuttaen, että alle 50 työntekijän pienyritysten työntekijöillä on mahdollisuus siirtää erorahansa lisäeläkerahastoon [Eläkerahastojen valvontakomission (COVIP) vuoden 2022 raportin mukaan 6,7 miljoonaa italialaista työntekijää (julkinen ja yksityinen) on rekisteröitynyt lisäeläkerahastoihin. Prosentuaalinen vaikutus henkilöstöön on 37,2 prosenttia] tai jättää se yritykseen [tämä mahdollisuus on myös yli 50 työntekijän yritysten työntekijöillä sillä erolla, että jos he päättävät olla sijoittamatta TFR:ää eläkerahastoihin, kertynyt summa ei jää yritykseen, vaan se maksaa sen tiettyyn rahastoon. hallinnoi INPS]. Vaikka tarkkaa tilastollista vahvistusta ei ole, suuri osa pienissä yrityksissä työskentelevistä työntekijöistä on aina valinnut toisen hypoteesin. Siksi joka vuosi varattu erokorvaus [lukuun ottamatta vuoden aikana kertynyttä noin kuukauden palkkaa vastaavaa osaa] on arvioitu uudelleen [TFR:ksi varatun määrän vuotuinen uudelleenarvostus koskee myös INPS-rahastoon maksettua määrää, mutta jälkimmäisessä tapauksessa rahasto kantaa taakan itse.], lain edellyttämällä tavalla 1,5 prosenttia, johon lisätään 75 prosenttia joulukuussa saavutetusta inflaation muutoksesta edellisen vuoden vastaavaan kuukauteen verrattuna. Käsittelyssä otettiin huomioon, että jokaista työntekijää kohden varattu määrä on sidottu työsuhteeseen ja että joulukuussa 2022 inflaatio nousi 11 prosenttia vuoden 2021 vastaavaan kuukauteen verrattuna.

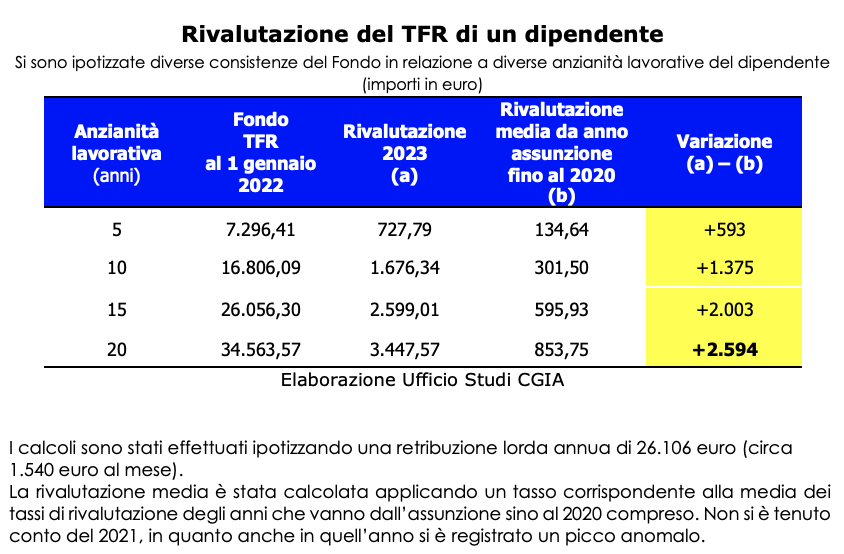

Siksi CGIA:n tutkimustoimisto oletti, että työntekijän, joka on työskennellyt 5 vuotta samassa yrityksessä, jossa on alle 50 työntekijää, TFR:n uudelleenarvostus aiheuttaa 2023 euron kustannusten nousun vuoden 593 budjetissa verrattuna kirjattuihin. työntekijälle uudelleen tällä toimenpiteellä hänen palkkaamisestaan vuoteen 2020 saakka. Jos kuitenkin palvelusaika on 10 vuotta, lisäys oli 1.375 15 euroa, 2.003 vuoden työsuhteella korotus on kuitenkin 20 2.594 euroa. Lopuksi, jos työntekijä on kävellyt yrityksen ovista päivittäin XNUMX vuoden ajan, on jälkimmäiselle lisäkustannus noussut XNUMX XNUMX euroon.

Arvio lisäkustannuksista

On huomattava, että yleensä pienyritysten työntekijöillä on lyhyempi työsuhde kuin isommissa yrityksissä työskentelevillä kollegoilla. Jälkimmäiset ovat yrityksiä, joilla on "raskempien" palkkojen maksamisen vuoksi yleensä vähemmän "korostettu" liikevaihto kuin pienemmillä yrityksillä. On myös syytä korostaa, että pienyritysten työntekijöiden määrä, jotka ovat siirtäneet erorahansa eläkerahastoihin, on hyvin rajallinen. Kuten edellä totesimme, valtaosa 6,5 miljoonasta työntekijästä, jotka työskentelevät alle 50 työntekijän yrityksissä, "jättävät" heidät yrityksen palvelukseen. Olettaen, että niitä, jotka ovat päättäneet olla siirtämättä sitä lisäeläkesäätiöön, on 4,3 miljoonaa (noin 66 prosenttia kokonaismäärästä) ja heidän keskimääräinen palvelusaikamme on arvioimamme 10 vuotta, TFR:n arvostuksen muutos verrattiin. palkansaamisesta vuoteen 2020 mennessä työntekijälle maksettu keskiarvo oli positiivinen ja varovaisuusperiaatteen mukaisesti vähintään 6 miljardia euroa. Lyhyesti sanottuna Italiassa oleville puolelletoista miljoonalle alle 50 työntekijän yritykselle inflaation kiihtyminen olisi aiheuttanut TFR:n kannalta pelottavan iskun, joka on lisännyt vaikutuksia, jotka johtuvat "varomattomasta" kasvusta. EKP:n päättämät korot ovat ajaneet suuren osan maamme tuotantojärjestelmästä vaikeuksiin.

Sen pitäminen talon sisällä on yrittäjien etu

On kuitenkin hyödyllistä huomauttaa, että erokorvaus on eräänlainen lykätty palkka. Jos työntekijä päättää "jättää" hänet yritykseen, taloudelliset seuraukset voivat olla myös negatiivisia, kuten tänä vuonna tapahtui. Yrityksen kannalta on kuitenkin edelleen toivottavaa, että työntekijä pitää kiinni tästä päätöksestä. Itse asiassa näiden realiteettien jokapäiväistä elämää aina leimaaneen likviditeetin puutteen käsittelemiseksi on tärkeää, että käytettävissä on lisäresursseja, vaikka ne eivät olisikaan "omaa". Rahat, jotka yrittäjällä on kuitenkin "lainalla" ja jotka on maksettava ainakin osittain työntekijälleen, kun tämä sitä pyytää työaikana tai kokonaan työsuhteen päätyttyä.

Etelän pienyritykset kärsivät eniten

Koska saatavilla ei ole tietoja työntekijöiden lukumäärästä alle 50 työntekijän yrityksissä, jotka ovat päättäneet siirtää TFR:nsä eläkerahastoihin, voimme aluetasolla olettaa, että irtisanomiskorvausten uudelleenarvostuksesta eniten "vaikuttaa" taloudellisesti yrityksiä. sen työntekijöistä oli alueilla, joilla pienyritysten painoarvo henkilöstössä on suurempi. Siksi kriittisimmän tilanteen olisi pitänyt kohdistua etelään ja erityisesti Vibo Valentiaan, jossa 91 prosentissa maakunnassa olevista työntekijöistä on alle 50 työntekijää. Seuraavina ovat Trapani (89,3 prosenttia), Agrigento (88,7 prosenttia), Nuoro (88,3 prosenttia), Campobasso (86,1 prosenttia), Prato (85,7 prosenttia), Grosseto (85,6 prosenttia), Cosenza (85,1 prosenttia), Imperia (84,7 prosenttia). ) ja Barletta-Andria-Trani (84,3 prosenttia).

PERUSTAINEN: JOITAKIN TEKNISET HUOMAUTUKSET TFR:stä

Työsuhteen päättyessä työntekijällä on oikeus erorahaan. Tämä kohtelu vastaa hänen bruttopalkkaansa perustuvien vuotuisten varausten summaa. Erityisesti vuotuinen TFR-kiintiö on 6,91 prosenttia hänen bruttovuosipalkasta (bruttopalkka jaettuna 13,5:llä nettomaksulla, joka vastaa 0,5 prosenttia itse palkasta).

Työntekijä voi päättää jättää irtisanomiskorvauksen yritykselle tai käskeä työnantajaansa siirtämään sen lisäeläkesäätiöön. Yritykseen jäävät erorahat jäävät alle 50 työntekijän yhtiöiden rahastoon ja yli 50 työntekijän yritykset maksavat INPS:n treasury-rahastoon.

Lisäeläketurvaan kuulumaton irtisanomiskorvaus, jäi se sitten yhtiöön tai virtaa INPS:n rahastoon, arvostetaan uudelleen vuosittain sen arvon säilyttämiseksi inflaatiolta.

Vähintään 50 työntekijän yrityksissä arvonkorotuksen taakka jää INPS:n treasury-rahastolle, kun taas sitä alemmilla arvonkorotuksen taakka jää omistajille.

TFR:n vuotuinen uudelleenarvostus suoritetaan soveltamalla kesannoituun määrään (ilman vuoden aikana kertynyttä osaa) korkoa, joka koostuu 1,5 prosentista kiinteästä summasta ja 75 prosentista inflaation noususta rahastoon verrattuna. viime vuoden joulukuussa.

Vuodelle 2022 revalvaatioaste oli erityisen korkea, 9,974576 %, mikä johtui 1,5 %:n kiinteän koron ja 75 %:n 11 %:n inflaation vaihtelun summasta. Tästä johtuen vuonna 2022 alle 50 työntekijän yrityksissä niiden erokorvausten uudelleenarvostuksen painoarvo, joita työntekijät päättivät olla kohdistamatta eläkesäätiöille, kasvoivat huomattavasti.