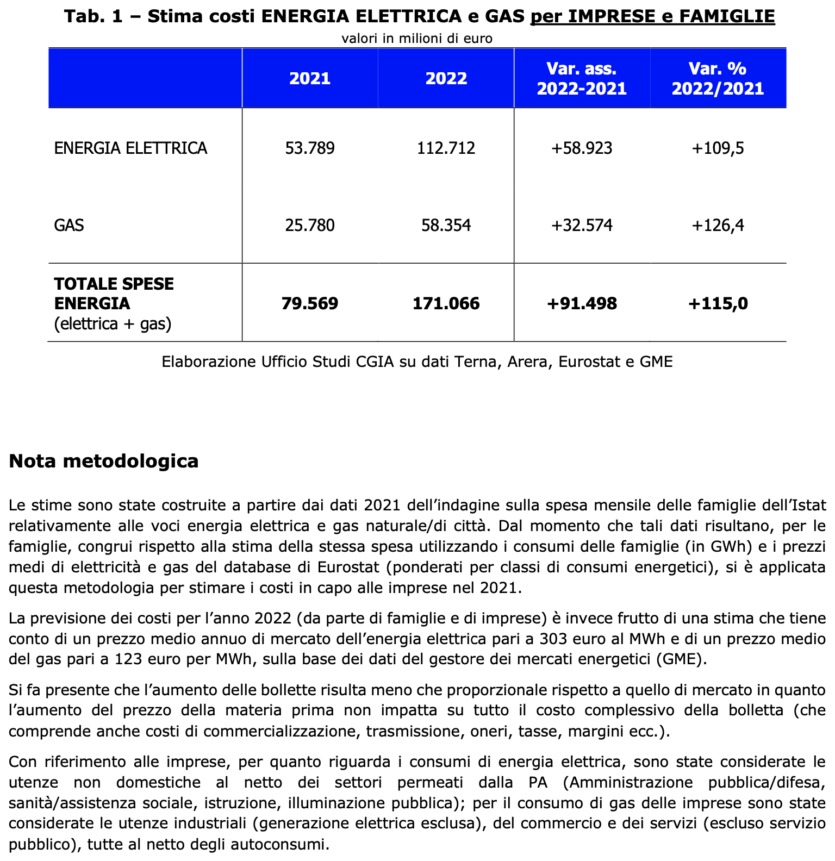

現在では、ミリ単位の精度で計算できるようになっています。 したがって、2021年と比較して、昨年のイタリアの家庭や企業は、91,5億ユーロと推定される電気とガスの請求書の増加により、コストの増加に苦しんでいました. 電気料金が 109,5% 増加し、金額で 58,9 億の追加費用が発生した場合、天然ガスの費用は 126,4% も増加し、32,6 億のイタリア人の財布が「軽くなりました」。

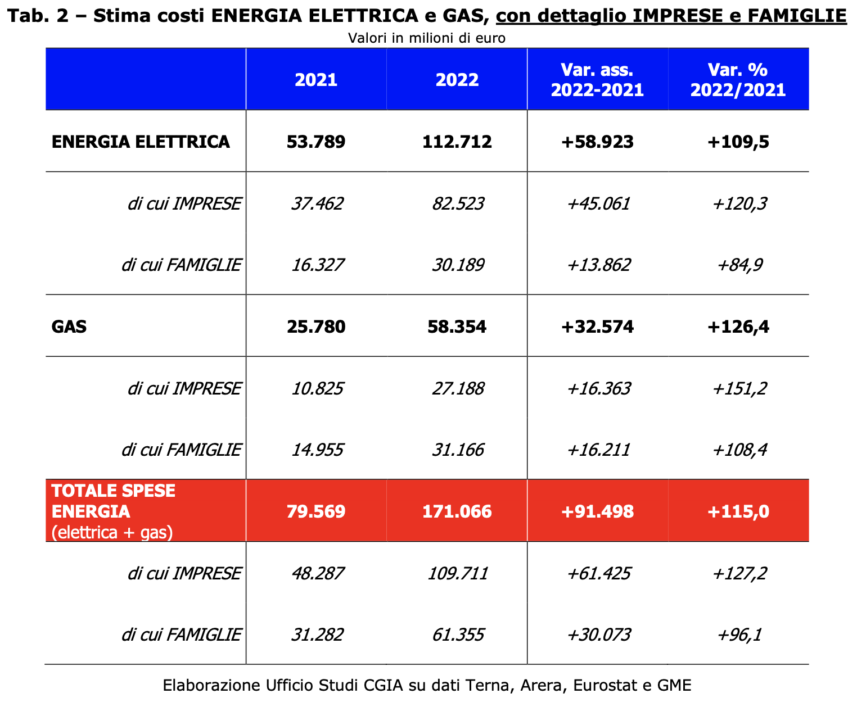

このおとり捜査は、家族よりも企業に大きな打撃を与えました。 前者がさらに61,4億ドルを支払った場合、後者は「わずか」、いわば30億ユーロです。 いわばCGIAのリサーチオフィスです。

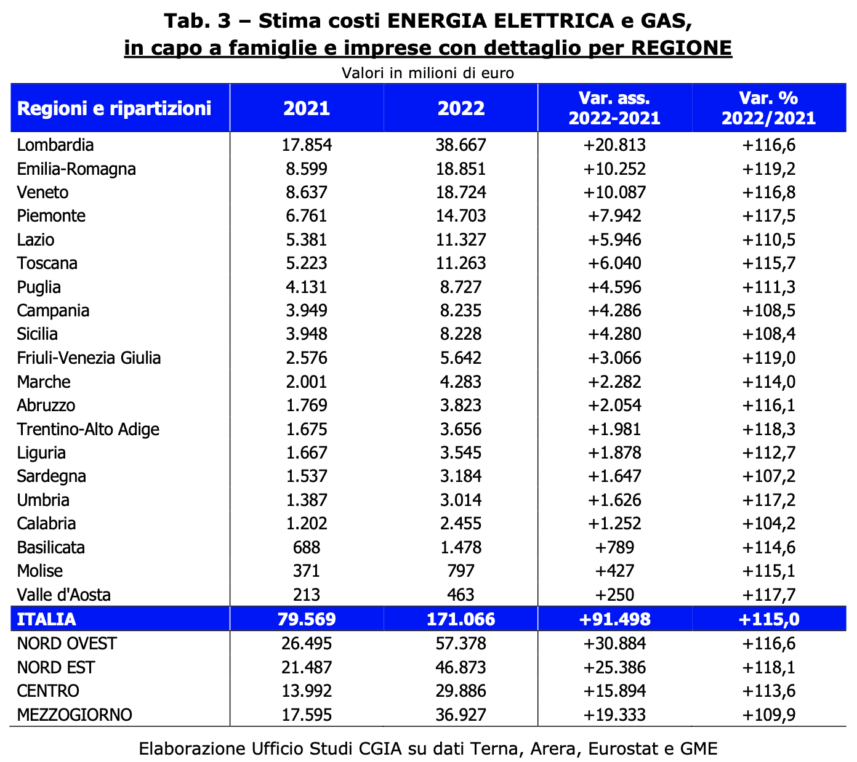

国の地理的区分の中で、北東部は増加の影響を最も受けている地域です。2021 年と比較して、電気とガスの追加費用の見積もりは 118,1% 上昇しています。 続いて北西部が+116,6%、中心部が+113,6%、南部が+109,9%でした。 地域レベルでは、エミリア・ロマーニャ (+119,2%)、フリウリ・ベネチア・ジュリア (+119%)、トレンティーノ・アルト・アディジェ (+118,3%) が最も大幅に増加しました。 絶対的には、明らかに、ロンバルディア州 (+20,8 億)、エミリア ロマーニャ (+10,2 億)、ベネト (+10 億ユーロ) など、人口が最も多く、経済活動の影響を最も受けた地域が最も不利な立場に置かれました。

- 一方、州はさらに 44,5 億ドルを集めました。

もちろん、インフレの増加により、中央州とその周辺の支部も支出の急増を経験しています。 しかし、その間、収集された収益の増加は非常に重要でした。 2021 年の同時期と比較すると、昨年の最初の 11 か月で、税収は 44,5 億ユーロ増加しました。 このプラスのスコアは、2020 年から 2021 年の間に延長や一時停止などを命じた「再開命令」と「XNUMX 月命令」の影響による XNUMX つの要因によるものです。 – 特に、VAT からの収入を押し上げた消費者物価の上昇 [経済財政大臣報道室 報道発表第7号11、ローマ、2023 年 XNUMX 月 XNUMX 日].

- 高価なエネルギーでお金を稼ぎ、税務署から逃げた人もいます。

エネルギー製品価格の上昇に続いて、誰もが損をしたわけではありません。 たとえば、多くのエネルギー企業は、2022 年に恐るべき収益の増加を経験しました。 このため、ドラギ政権は、国庫がこの措置から合計 10,5 億ユーロを集めることを可能にする連帯貢献を確立しました。 しかし、30 月 2,7 日の残高の後、財務省は 44,5 億ユーロしか「受け取っていません」。 したがって、11 年の最初の 2022 か月間に暫定的に回収された 7,8 億の追加収益のうち、さらに XNUMX 億ユーロが確実に不足しています。 会計検査院 [「2023 会計年度の州予算および 2023 年から 2025 年の 643 年間の複数年予算に関する公聴会 (AC 2022)」 - 共和国下院および上院の合同予算委員会 - XNUMX 年 XNUMX 月] は、これらの重要な問題を指摘して、このフロップの理由を特定しようとしました。

- 貢献が適用される対象者の識別;

- 課税標準の決定方法;

- 税金の合憲性の問題の可能性 (これに関して、いわゆるロビンフッド税に関する 10 年 11 月 2015 日の判決第 XNUMX 号が想起されます)。

- 税金の非控除;

- 最終消費者への貢献の可能な移転。

措置の受領者によって提起された理由を差し引いて、歳入庁は、これらの大規模なエネルギー会社によって得られた余分な利益に対する対象を絞った管理を今後数か月以内に開始することを最近発表しました。

- 高額請求に対する援助に 70 億以上が割り当てられました

ドラギ政権によって導入された措置と、メローニが率いる執行部によって承認された援助第2022四半期令で想定されている措置の間に、イタリアの家族や企業は、70年に高額の法案に対して約20億ユーロの援助を受け取りました。 したがって、純粋に理論的には、家計と企業の最大の増加は約 XNUMX 億でした。 企業は利用可能な援助の半分しか使用していないため、純粋に理論上の金額です。

PRPチャンネルのニュースレターを購読する

- 請求ボーナス: 多くの零細企業は割引を利用していません

データは暫定的なものであり、昨年 22 月 30 日に更新されていますが、企業向けの電気およびガス料金のボーナスは、利用可能な合計金額の半分の補償にのみ使用されています。 もちろん、XNUMX月XNUMX日締め切り分やXNUMX月中旬分分はまだ計上されていませんが、中小企業を中心に多くの企業で適用が困難な状況にあることが分かります。昨年導入。 実際、後に減税を定義するための課税ベースの計算を作成することをやめた非常に小規模な起業家がかなりいます。 操作、後者は非常に複雑 [エネルギー集約型でない企業に関しては、2 年の第 3 四半期と第 2022 四半期の税額控除の恩恵を受けるには、利用可能な電力が 16,5 以上の電力メーターを少なくとも 4 つ装備する必要があることを理解する必要があります。キロワット。 2022 年の第 4,5 四半期に、考慮される利用可能な電力は 30 kW 以上です。 当該企業が税額控除の恩恵を受けるためには、控除の適用前の四半期にエネルギー コンポーネントに対して発生した必要があり、kWh あたりの平均コストが同じ四半期よりも少なくとも 2019% 多いことに注意する必要があります。たとえば、ガスの場合、税額控除は、同四半期に消費された同じものを購入するために発生した費用に基づいて計算されます。 日中市場の参照価格 (エネルギー市場マネージャーによって公開) の平均 (前の四半期を参照) として計算された天然ガスの参照価格が 30% 以上上昇した場合、補助金を受け取る権利があります。 2019年の同じ四半期の対応する価格平均の] マネージャーによって直接実行されるケースはごくわずかです。

- 価格は現在下落している

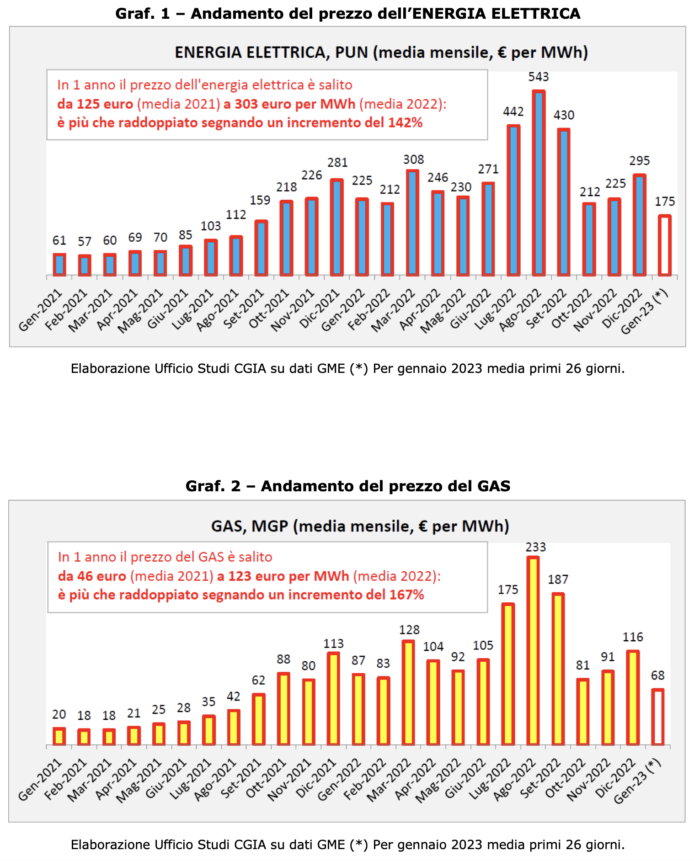

2022 年に電気の価格が 142 倍以上 (+125%) になり、2021 (303 年の平均) から 2022 ユーロ/MWh (167 年の平均) になった場合、一方、ガスの価格は 46% も上昇します。 2021 ユーロ (123 年の平均) から 2022 ユーロ (XNUMX 年の平均) に上昇します。 しかし、最悪の事態は今や過ぎ去ったようです。

26 年の最初の 2023 日間で、エネルギーの平均価格は 176 ユーロに下落し、ガスの平均価格は 68 ユーロに下落しました。 ただし、後者の金額は、190 年初頭と比較すると、それぞれ 240% と 2021% 増加しています。