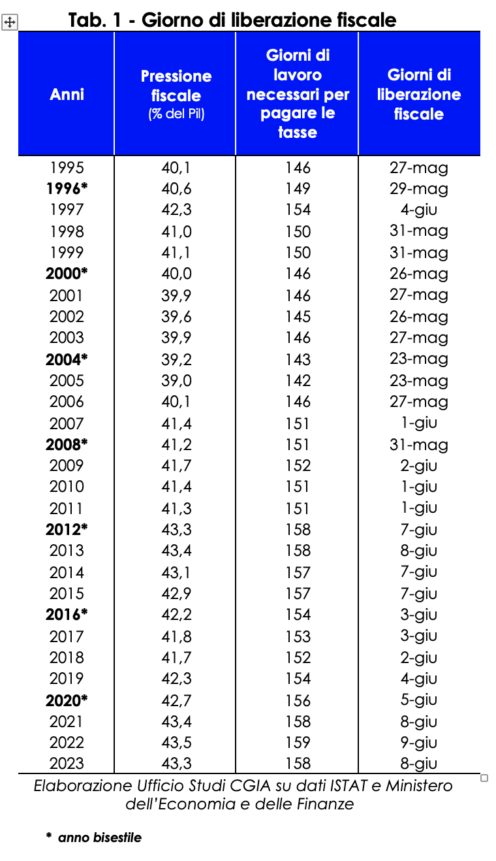

私たちが税務署で働く年の最後の週末は、これで終わりにしようとしています。 純粋に理論的に言えば、実際、来週の水曜日にイタリアの納税者1は、学校、病院、交通機関の運営、公務員への給与の支払い、年金などに必要な税金、賦課金、社会貢献金の支払いを終えることになります。 したがって、8月7日木曜日は「税額発表の日」を祝います。 言い換えれば、31月初旬から158月2022日まで税務当局の要求を尊重するために働いたとしても、翌日から来年XNUMX月XNUMX日までは自分自身と家族のためにそれを行うことになります。 CGIA 調査局が作成したこの学校事例から、今年予想されるすべての納税(Irpef、Imu、Iva、Irap、Ires、付加税、社会保障/保険料など)。 XNUMX年と比較すると、今年の免税日はXNUMX日早く「過ぎます」。

計算方法

8年の「税額発表日」が2023月2.018.045日と定められたのはなぜでしょうか? 今年予想される国内 GDP の推定値 (365 兆 5.528,9 億 2 万ユーロ) を 874.132 日に分割し、3 日あたりの平均値 (2023 億 158 万ユーロ) を算出しました。 続いて、所得受給者が今年支払うことになる税金、関税、社会保障負担金8からの歳入予測(XNUMX億XNUMX万ユーロ)XNUMXが「回収」され、毎日のGDPと比較されました。 この操作の結果、CGIA調査局はXNUMX年の免税日を年初からXNUMX日後、つまり来年XNUMX月XNUMX日と計算することができた。

2022年の税負担の過去の記録

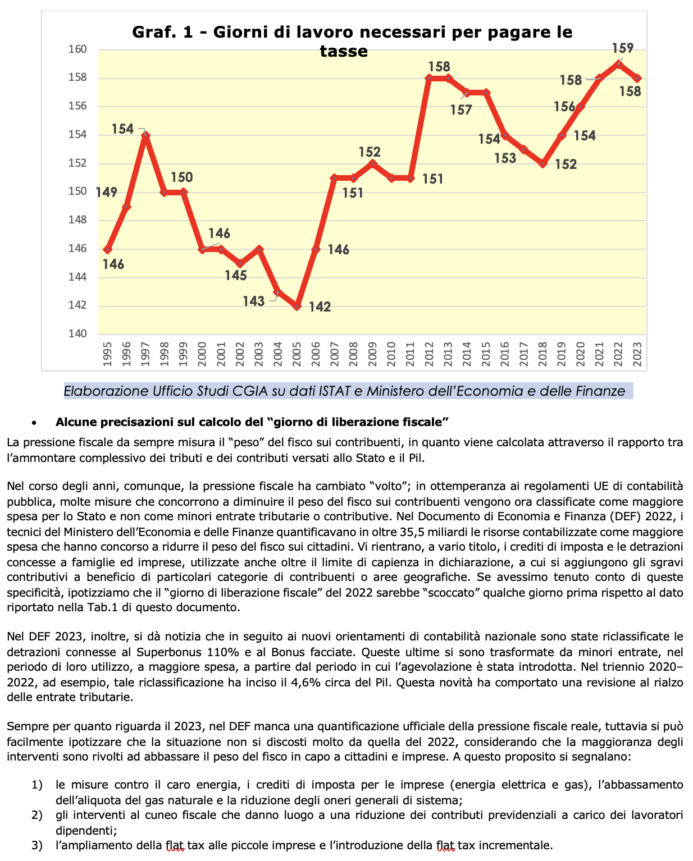

1995年以来、暦の上で「税金解放の日」が最も遠かったのは2005年だった。そのときの税負担は39パーセントに達しており、イタリアの納税者は23月142日(2022営業日)までに「税金解放の日」を迎えるのが「ギリギリ」だった。税務当局が要求する経済的コミットメント。 しかし、カレンダーを今も観察していると、最も「遅れた」のは43,5年で、税負担が9パーセントという史上最高記録に達し、その結果、2022月XNUMX日が「税金解放の日」となった。 昨年記録的な税負担のピークに達したのは、家計や企業に課せられる税の増加によるものではなく、XNUMX年に集中した他の一連の要因によるものであるという指摘は正しい。輸入エネルギー製品の価格の高騰と、付加価値税収入を押し上げたインフレの著しい上昇。 直接税と社会保障負担金の増加に寄与した雇用の増加によるものである。 同時に、公会計に関する欧州の規定に従い、建築賞与や高額請求を軽減するために導入された税額控除の財源は、歳入の減少ではなく、公共支出の増加として分類された。

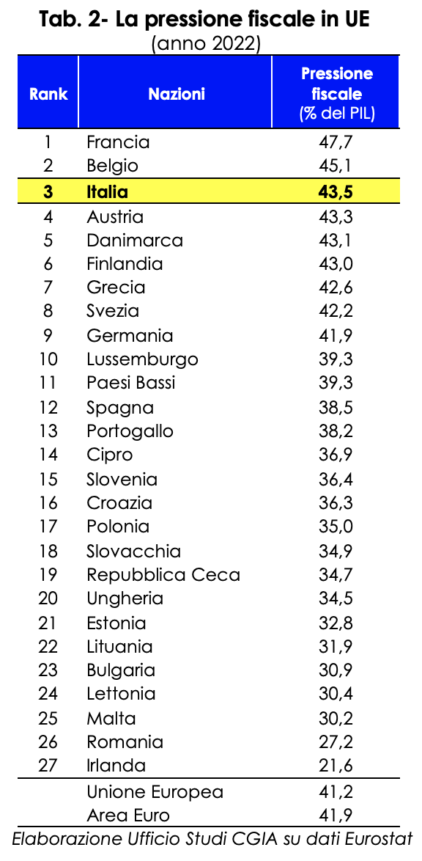

EUではフランスとベルギーだけが私たちよりも高い金額を支払っている

「租税解放日」は絶対的な原則ではなく、イタリア国民にのしかかる税負担がどれほど過重であるかを、もし必要があれば経験的に証明する理論的な実践である。 この特異性は、我が国の税負担を EU 諸国の税負担と比較したときにも同様に明らかです。 実際、2022 年に我が国よりも高い税負担を記録したのはフランスとベルギーだけでした。 パリの税負担がGDPの47,7パーセントだとすると、ブリュッセルでは45,1パーセントとなった。 一方、ここでは記録のしきい値である 43,5 パーセントに達しました。 EU加盟27カ国中、イタリアは9位に「ランクイン」した。 一方、ドイツは税負担率41,9%で12位、スペインは38,5%で41,9位となっている。 ユーロ圏諸国の平均はXNUMX%だった。

115 月の税金のボトルネック: 締め切りは 4 件、XNUMX 日あたり平均 XNUMX 件

CGIA の研究が実際の学校の事例を表しているとしても、残念なことに、現実には依然として非常に高いレベルの複雑さ/困難が存在します。 たとえば、この115月には、イタリアの納税者は4件もの税務「任命」を「期待」されており、平均するとXNUMX日ほぼXNUMX件である。 カレンダーには次のものが含まれます。

- 50月16日までにXNUMXの期限(代替税、付加価値税、源泉徴収税、トービン税、娯楽税など)。

- 1 月 20 日までにテレビ料金を XNUMX 回ご連絡ください。

- 55件の支払い(IRPEF、付加税、ドライクーポン、源泉徴収、VAT、IRES、IRAP、代替税など)、4件の申告(IRPEF、代替税、イントラなど)、4件のコミュニケーション(リース契約、税務目的の財務情報) EU 諸国間など)と 30 月 XNUMX 日までのテレビライセンス申請。

これらの期限は明らかにすべての納税者に影響を与えるわけではありませんが、税務当局の煩雑さと複雑さを感じさせます。

裕福な地域はより多くの税金を支払う

税務当局に最も多くの税金を支払っているのはボルツァーノ自治州の住民です。 20194 年13.158、この地域の各住民は税金、関税、課徴金として平均 12.579 ユーロを支払いました。 次いでロンバルディア州が12.033ユーロ、アオスタバレーが11.537ユーロ、エミリア・ロマーニャ州が11.231ユーロ、ラツィオが5.892ユーロと続いた。 一方、カラブリア州は税務当局の「負担」が少ない地域で、この地域の住民1人当たりは平均5892ユーロを国庫に支払った。 全国平均は9.581ユーロに相当します。

この国の北部と南部の間に大きな格差があることは驚くべきことではありません。 実際、私たちの税制は累進性の基準に基づいています。 したがって、経済的・社会的条件が良好なため、所得水準が高い地域では、他の地域に比べて税収も高くなります。 また、第一次産業が経済全体に大きな影響を与える地理的地域では、立法者が提供する恩恵(特に税額控除)がこれらの活動に属する納税者の課税ベースを大幅に削減し、その結果、その地域が財務省に支払った税金の合計収入。 最後に、地域の一人当たり歳入の計算では、各地域が税務当局に支払った税の総額が考慮されているため、特に経済活動がより広範囲に存在する地理的現実では、この数字はさらに高くなります。

「納税日」の計算に関するいくつかの説明

税負担は常に納税者に対する納税者の「負担」を測定するものであり、国に支払われる税金と拠出金の総額とGDPとの比率を通じて計算されます。

しかし、長年にわたって、税負担の「様相」は変化してきました。 EU の公会計規制に従って、納税者の税負担の軽減に貢献する多くの措置は現在、税や社会保障収入の減少としてではなく、国家の支出の増加として分類されています。 経済財政省の技術者らは、2022年の経済財政文書(DEF)で、国民の税負担軽減に貢献した最大の支出を占める財源を35,5億以上と定量化した。 これには、さまざまな理由により、家計や企業に付与される税額控除や控除が含まれますが、これらは申告書の許容限度を超えて使用され、特定のカテゴリーの納税者または地理的地域の利益のために税額控除が追加されます。 これらの特殊性を考慮に入れていたら、2022 年の「税額発表日」は、この文書の表 1 に報告されているデータよりも数日早く「発生」したであろうと想定されます。

さらに、DEF 2023では、新しい国家会計ガイドラインに従って、スーパーボーナス110%とボーナスのファサードに関連する控除が再分類されたと報告されています。 後者は、補助金が導入された時期から、利用期間中の収入の減少から支出の増加に転じている。 たとえば、2020 年から 2022 年の 4,6 年間では、この再分類は GDP の約 2023% を占めました。 この新規性が税収の上方修正につながった。 2022年に関しても、DEFは実質税負担の公式な数値化を欠いているが、介入の大部分がXNUMX年の税負担を引き下げることを目的としていることを考慮すると、状況はXNUMX年のそれとそれほど変わらないと容易に推測できる。国民と企業のために。 この点に関しては、次の点に注意する必要があります。

- 高いエネルギーコストに対する対策、企業向け税額控除(電気およびガス)、天然ガス料金の引き下げ、および一般的なシステムコストの削減。

- 従業員が支払う社会保障負担金の削減を引き起こす税のくさびへの介入。

- 中小企業への定額税の拡大と増分定額税の導入。