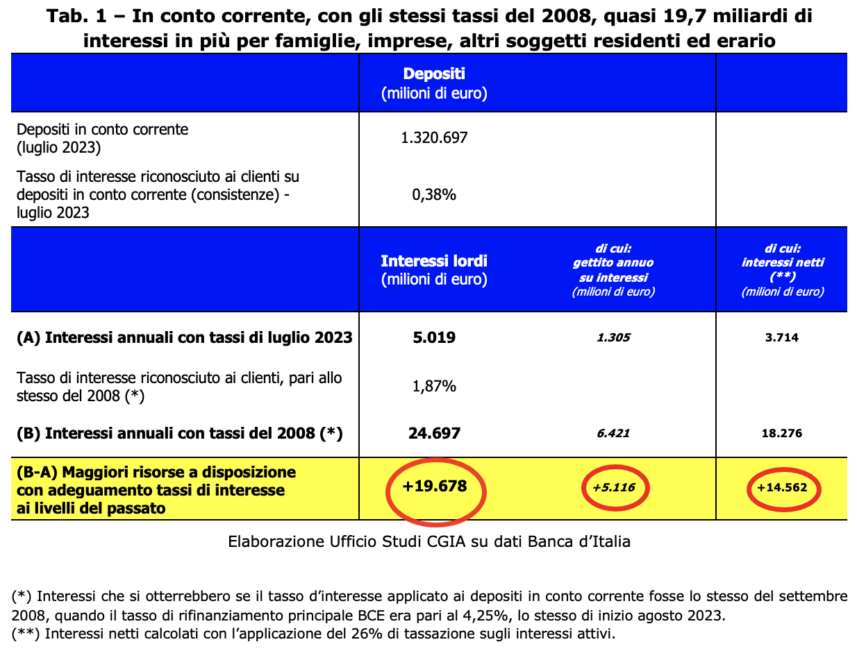

イタリアの銀行が当座預金に、ECB 参照金利が現在と同じだった 2008 年と同じ金利を適用した場合 [昨年 14 月 4,50 日の会合で、ECB 理事会は主要リファイナンス金利を 20% に引き上げた。 この決定は14,6月5,1日に発効する予定]と定められており、家族や企業は純額で26億ユーロを自由に使えることになる。 貯蓄に対する課税により 19,7 億の収入増加が見込まれるため、税務当局も恩恵を受けることになります(現在、利子所得に対する課税に関する法律では XNUMX パーセントの一律税率の適用が規定されています)。 したがって、全体として、口座保有者と財務省はさらに XNUMX 億ドルを自由に使えることになります。 CGIA 調査室はどのようにしてこれらの結果に到達したのでしょうか?

4,25年前、ECBの主要借り換え金利は1,87%、銀行がイタリア国民の預金に適用する金利は0,38%だった。 現在、フランクフルトが定めたマネーコストは同じで、1.320%となっている。 イタリアの金融機関に現在預けられている1,87兆0,38億ユーロの貯蓄に(14,6ではなく)XNUMXパーセントが適用されると、家族や企業は純額でXNUMX億ユーロ増えることになる。

しかし、15 年前の有効金利との調整のおかげで、現在の利子税の適用から 5,1 億ユーロの追加収入が得られるため、税務当局も喜ぶでしょう。 この 19,7 つの金額を合計すると、貯蓄者と税務当局はさらに XNUMX 億ドルを手に入れることになり、これは実質的に GDP のほぼ XNUMX ポイントに相当します。

EU全域の「ケチな」銀行

預金の貸出金利を不当に低い水準に維持していたのはイタリアの金融機関だけではなかった。 利用可能な最新データ(2023年0,27月)によると、ユーロ圏の家計の当座預金に適用される平均利息は105パーセント(2008年と比較して-0,28ベーシスポイント)に等しかったが、イタリアではそれをわずかに上回って正確に118パーセントに落ち着いた。 0,05 (-13)。 ヨーロッパの主要国に関するデータを分析しても、「荒涼とした」全体像が浮かび上がってくる。フランスでは平均適用金利が0,10パーセント(-70)、オランダでは0,12(-68)、スペインでは0,41(-164)だった。ドイツでは2008パーセント(XNUMX年と比較して-XNUMXベーシスポイント)でした。 つまり、ECBのクリスティーヌ・ラガルド総裁はここ数カ月間、信用機関に対し、欧州国民の貯蓄に対する報酬を増やすようXNUMX度以上呼びかけてきたが、銀行家からは何の反応もなかったのだ。

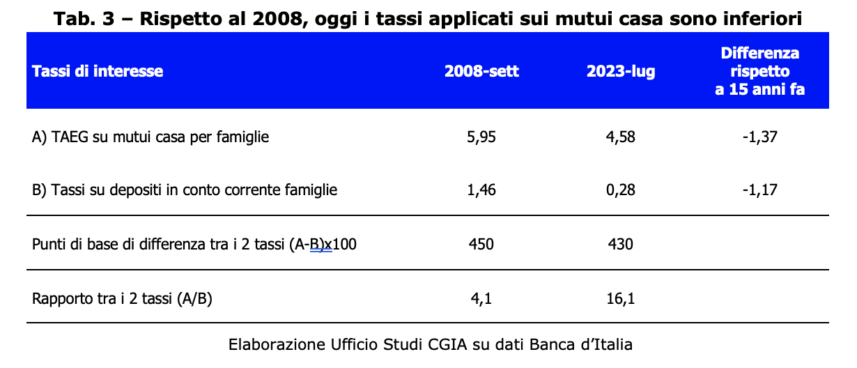

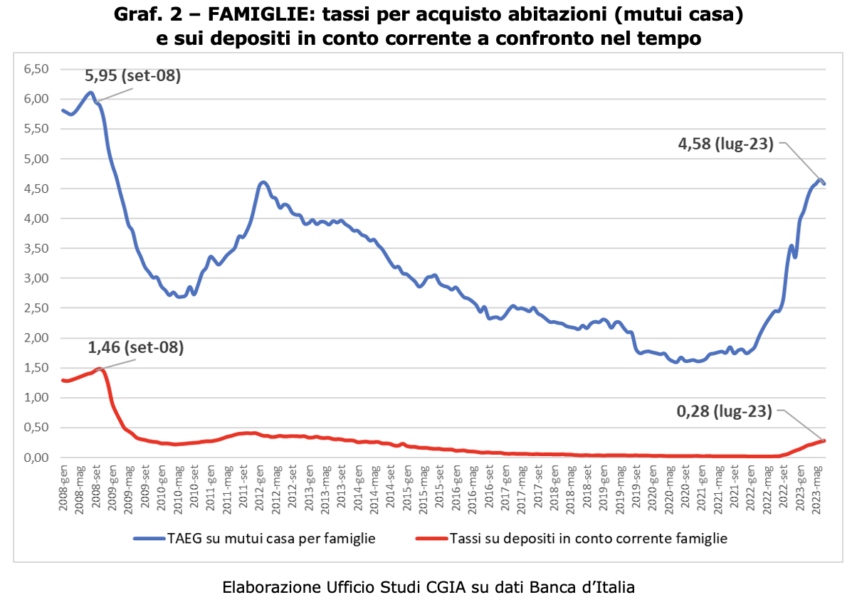

しかし、今日では住宅ローンは 15 年前よりも安くなりました

2008 年と 2023 年の比較で、当座預金のアクティブ金利が 15 年前の方が高かったことが示されているのであれば、住宅購入のための住宅ローンに適用される利息の比較からも同様に指摘するのは正しいです。 2008 年は現在よりも高かった。 ECB の基準金利は同じ (4,25%) ですが、現在イタリアで住宅ローンに適用される諸経費を含む平均金利 (APR) は 4,58% です。 しかし、15 年前は 5,95% でした。 また、今述べた 26 つのケースでは、関与する被験者の数が大きく異なることにも注意してください。 すべてのイタリアの家族 (3,5 万戸強に相当) が (銀行またはイタリアの郵便局に) 当座預金口座を持っている場合、住宅の購入のために信用機関で住宅ローンを組んだ家族は現在、「わずか「13万人(全体の約2008パーセント)」。 したがって、2023 年から 2008 年の間にすべての世帯が貯蓄利回りの比較から損失を被った場合、住宅ローンに適用される金利の比較から仮に利益を得られる世帯はほとんどありません。 銀行の場合は、明らかに状況が逆転します。2023 年から XNUMX 年の間に、当座預金金利の適用による経済的利益が非常に大きい場合、住宅ローン金利の適用による「損失」は非常に限定的です。

イタリアの金融機関のバランスシートはますます黒字に

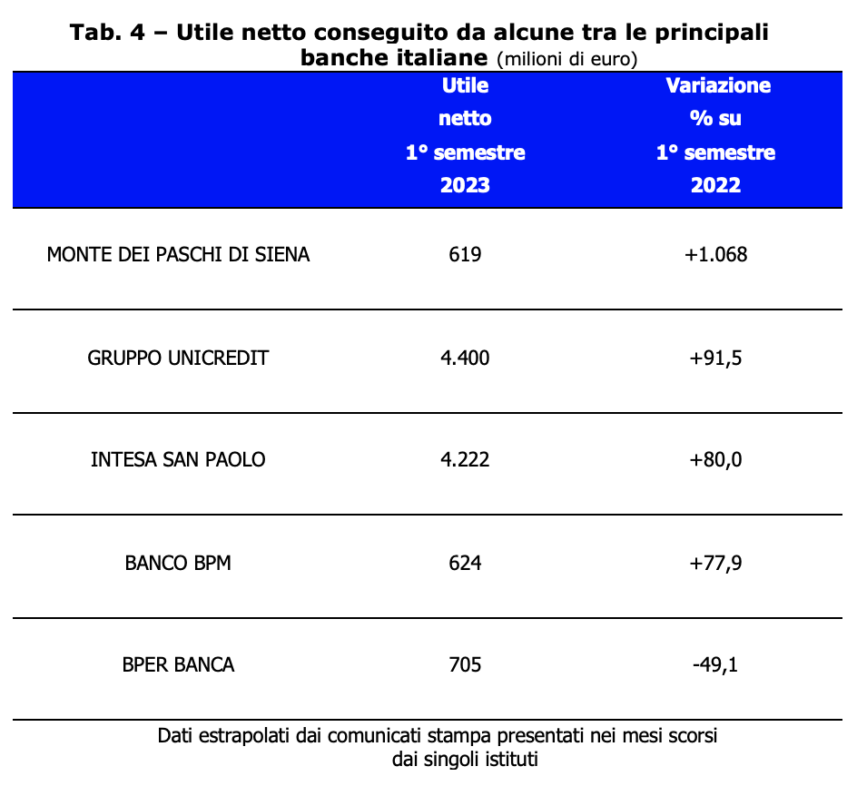

インフレの復活とその結果としての金利上昇がイタリアの家庭全体の貧困につながったとしても、一方で、我が国の銀行は非常にプラスの予算結果を記録しています。 実際、2022 年に我が国の信用機関の利益は税引き後 21,8 億ユーロとなり、8 年より実質的に 2021 億ユーロ増加しました (+58%) [イタリア銀行、年次報告書 – 付録、ローマ、31 年 2023 月 XNUMX 日]。 この状況は今年上半期にも確認された。 イタリアに存在する大手銀行グループの中で、利益の伸び率は非常に良好でした。 唯一の BPER BANCA は、705 億 49,1 万ユーロの純利益にもかかわらず、減少 (-XNUMX%) を記録しました。

明らかに、これらの結果には大きな満足を表明することしかできません。 これは、これらの銀行機関のガバナンスが優れた品質であることが証明されたことを意味します。 しかし、過去5年間、預金に適用されるアクティブ金利がゼロポイントであり、ローンまたは住宅ローンに適用されるマイナス金利が約XNUMX%に上昇する中、ECBの金融政策が信用機関にとって優れた予算結果の達成を促進したことは明らかです。 私たちは現在、過去XNUMX年半にわたって蓄積されたこれらの経済的利点が、例えば銀行口座に貯蓄を続けている人々に「相応の」報酬を与えるなど、部分的に再分配されることを望んでいる。

超過利益に対する課税には(留保付きで)はい

誰かに対する財政的ハラスメントは常に嘆かわしいものです。 この措置の対象者が銀行や多国籍企業である場合でも。 しかし、特定の経済的瞬間にある人がその所得状況を利用して利益を劇的に増加させる場合には、一回限りの特別税の導入が望ましいと私たちは考えます。 メローニ政権が立法政令第 104/2023 号で導入した銀行の超過利益に対する課税の導入については、議会が法律化の際に改善することを期待します。 例えば、この危機的状況においても家族や中小企業への支援を怠っていない小規模信用機関に対する処罰を避けることなどだ。 また、連結所得税法(TUIR)の規定により、臨時出金は事業所得から控除の対象となります。 しかしながら、この条項の憲法上の正当性について技術的な判断を下すことはできません。 異常事態(この場合はECBが課す参照金利の急上昇)による利益の指数関数的な増加から恩恵を受ける企業は、法律による一回限りの金利の導入を考慮する必要があることを指摘したいと思います。撤退。 後者の措置は、やはり当技術分野で言及されている一般原則に完全に一致している。 私たちの憲法の2。