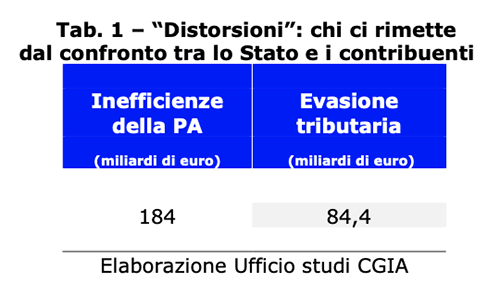

残念なことに、我が国の行政(PA)の大部分を支配している悪い官僚主義は、イタリアの納税者に年間約184億ユーロと推定される経済的損害を与えています。 後者の金額はイタリアで存在する脱税額の84,4倍以上である。 経済財政省 (MEF) によると、実際、失われた年間収入は 1 億ユーロに達します (表 XNUMX を参照)。

• 挑発

CGIA調査局によって非難されたのは、重要な側面を浮き彫りにする明らかな挑発である。つまり、国家と納税者の間の「ギブ・テイク」関係において、PAによって引き起こされた「歪み」によるイタリア国民の経済的負担のほうが明らかに大きいということである。不誠実な納税者が財務省に支払わないことを決めて失われた資源よりも。 そうは言っても、国民が提供するサービスの質を絶対的に向上させなければならないのであれば、脱税がどこに潜んでいようとも、有無を言わせずに対処することがさらに必要である。 実際、財政的不貞は、公的制度が提供するサービスの質と量を低下させるため、とりわけ、最も弱い人々に不利益をもたらす、容認できない社会的・経済的疫病です。 それだけではありません。 国家の機能が悪いから税金を支払わないことが「正当化される」という理論は、もっともらしいものですらない。 もし全員が要求された額を支払えば、PA はより多くのリソースを利用できるようになり、おそらく機能も良くなり、税負担を構造的に削減する条件も整うでしょう。

• 脱税も問題だが、PAの非効率性もこの国の問題

要約:

上で述べた比較は科学的価値がありません。 実際、企業に重くのしかかる PA の非効率性による経済的影響はさまざまなソースからのものであり、データは均一ではなく、適用分野が重複する場合があり、これらの理由により追加できないことが後でわかります。

論文:

ただし、独自の概念的な厳密性があります。 言及された数字を考慮すると、機能が不十分で不十分なPAは納税者に経済的損害を与え、その経済的損害は、国家に対する義務を果たさない人々から国家が被る損害よりもはるかに大きく、さらにはXNUMX倍以上であると言えます。税務当局。

結論:

脱税は絶対に根絶しなければならない大きな問題ですが、我が国のシステムにとっての本当の問題は、正確で効果的かつ効率的な公共機構を開発することです。

• 一般化するのは間違い

明らかに、一般化するのは常に間違いであり、私たちのPAでさえ、医療、研究、電気通信などの分野で、中央および地方レベルで優れた点を頼りにすることができます。 – ヨーロッパの他の地域ではこれに匹敵するものはありません。 しかし、我が国の官僚制度に存在する浪費、浪費、非効率は厳しい現実であり、残念ながら国の近代化を妨げてきましたし、今も妨げ続けています。

• PA の重要な問題

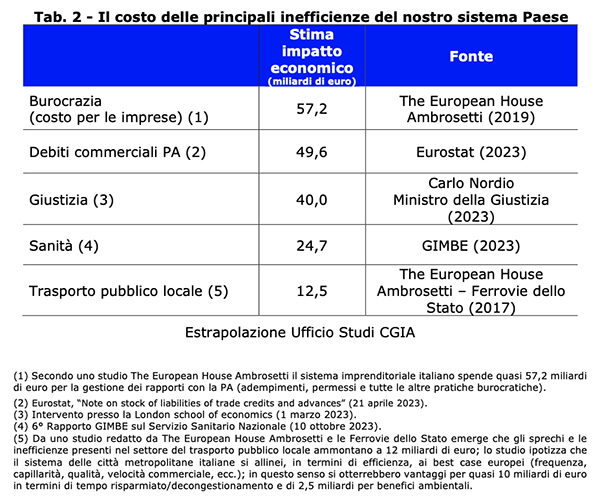

CGIA リサーチ オフィスは、当社の PA の特徴である主な非効率性に関する一連の分析結果を取り上げ、整理しました。 要約すると次のとおりです。

- PA(官僚)との関係を管理するために企業が負担する年間コストは、57,2億ユーロに相当します(出典:European House Ambrosetti)。

- PA のサプライヤーに対する商業負債は 49,6 億ユーロに達します (出典: Eurostat)。

- 司法の遅さは国のシステムに年間GDPの2ポイントの損失を与え、これは40億ユーロに相当します(出典:法務大臣カルロ・ノルディオ)。

- 医療現場に存在する非効率性と無駄は、毎年 24,7 億ユーロと定量化できます (出典: GIMBE)。

- 地方の公共交通機関に存在する無駄と非効率は年間 12,5 億ユーロに達します (出典: 欧州議会アンブロセッティ-フェロヴィ デッロ スタート) (表 2 を参照)。

上記ですでに強調したように、多くの場合、これらの分析の影響範囲が重複しているため、さまざまな原因から得られたこれらの機能不全の経済的影響を加算することはできません。 ただし、これらの警告は、上記の比較結果の精度には影響しません。

• 自営業者による脱税に関するMEFの「信頼性の低い」推計

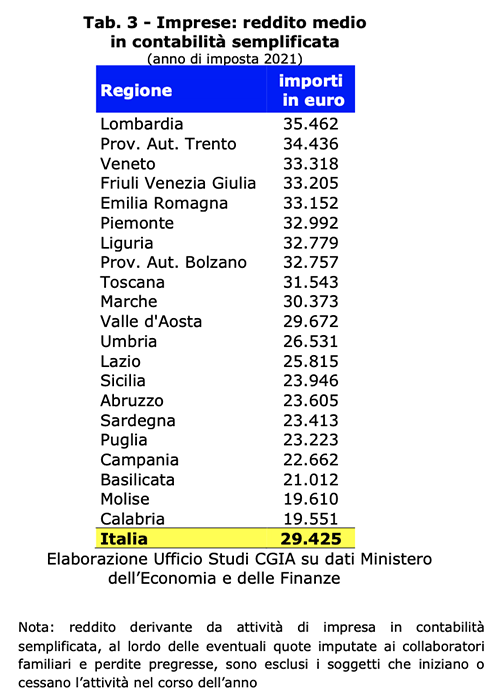

脱税の問題に関して、マスコミや多くの権威ある評論家は、国内に存在する税収の税格差を84,4億ユーロ(2018年から2020年の平均)と見積もる経済財政省(MEF)のデータをよく引用する。 。 この分析の詳細に入ると、最も回避されている税金は自営業者向けのイルペフで、金額は 31,2 億ユーロに相当します。これは、税のギャップの傾向に相当し、このギャップは長年にわたり着実に目標に近づいています。 70パーセント。 この詳細の著者らによれば、これは、イルペフの 70 パーセント弱が自営業者によって国庫に支払われないことを意味する。 使用した計算方法のメリットについては触れませんが、この結果の「信頼性の低さ」を実証することに限定します。 北部の簡易会計での自営業者(基本的に職人や商人)の納税申告書によると、33年の課税年度に平均総額2021万XNUMX千ユーロを申告した。

• 70% には従業員がいません

これらの VAT 数値の 70% 以上が会社の唯一の所有者 (言い換えれば、彼は一人で働いているか、多くても家族の従業員と一緒に働いています) によって構成されているということを指摘しておきたいと思います。 良い。 MEFが主張するように、これらの活動がIrpefのほぼ70パーセントを回避している場合、財務省の要求に従った場合、どれくらいの金額を申告する必要があるでしょうか? 130% 増加、つまり年間ほぼ 76 ユーロになります。 さて、大多数が一人で働いており、従って彼らは従業員に過ぎず、せいぜい10日12~XNUMX時間しか働けないのであれば、現実にはどのようにしてそのような高い収入の基準に「到達」することができるのでしょうか。毎時間、顧客、サプライヤー、他の会社、会計士、銀行、保険会社とも対応しなければなりません。そしてすべての普通の人間と同じように、怪我や病気などをすることがありますか?

• 彼らは新たな「飢えた人々」ではない

明らかに、自営業者の中にさえ、絶対に根絶しなければならない脱税が存在するという事実を誰も隠すことはできません。 しかし、職人や商人が平均して収入の 70% を逃れていると主張するのは別の話です。 非常に洗練された方法で計算されていますが、「それを置く」と、この仮定は信頼性の低い結論につながります。 それだけではありません。 多くの報道機関や多くの評論家がこれらの推計を使って自営業者を「醜く、汚く、悪い」と非難することも同様に耐え難いことである。 つまり、新たな「飢えた人々」だ。 VAT 数値に関する一般の知識が広がれば、多くの観察者が現実と一致しない結論に達するのを防ぐことができるでしょう。

• 北部では南部の同僚よりも 33% 多いと申告している

簡易会計(大多数の職人や小規模商人が関与する税制)で個人起業家の地域別の納税申告書を観察すると、収入の差が非常に明白です。 平均して、北部で年間 33 ユーロが申告されたとしても、南部ではわずか 22 ユーロです。 これは、北部ではさらに 33% が申告されていることを意味します。 通常の会計において個別企業の納税申告書を分析すると、この範囲はさらに拡大する傾向にあります。 これらのギャップは、これら 35.462 つのマクロ領域に存在する異なる経済的および社会的状況に起因していることは明らかです。 しかし、南部では重大な側面を持つ生存税逃れの影響もまた非常に重要である。 言い換えれば、VAT番号に関係する脱税の大部分は南部で見られ、これらの労働者の不安定さと疎外は、この地理的分布による強い経済的困難を反映している。 各地域のデータを分析すると、簡易会計での納税申告書に関して、ロンバルディア州では自営業者が34.436,33.318ユーロ、トレント州では33.205ユーロ、ヴェネト州では23.946ユーロ、フリウリ・ヴェネツィア・ジュリア州では23.223ユーロとなっています。 一方、シチリア島では22.662ユーロ、プーリア州では21.012ユーロ、カンパニア州では19.610ユーロ、バジリカータ州では19.551ユーロ、モリーゼ州では29.425ユーロ、カラブリア州では3ユーロとなっています。 全国平均は XNUMX ユーロに相当します (表 XNUMX を参照)。