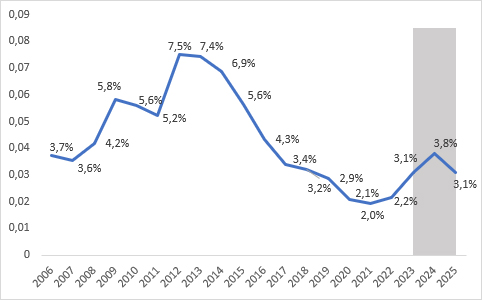

Verslechteringspercentage van leningen aan bedrijven: in 2023 hoger dan vóór de coronacrisis (3,1%), in 2024 een piek van 3,8%, in 2025 een nieuwe daling (3,1%).

De inflatie, het restrictieve monetaire beleid van de ECB en een groeivertraging zullen tot eind 2024 leiden tot een toename van het aantal nieuwe probleemleningen, wanneer de kredietverslechtering het hoogste niveau zal bereiken sinds 2016; in 2025 een nieuwe daling op het niveau van dit jaar. De grootste stijgingen zullen in 2023 betrekking hebben op middelgrote industriële ondernemingen, terwijl over de gehele periode van drie jaar vooral micro-ondernemingen in de landbouw- en bouwsector

De inflatie, het restrictieve monetaire beleid van de ECB met de daaruit voortvloeiende stijging van de rentetarieven en de vertraging van de economie vertalen zich in een nieuwe groei van de niet-renderende leningen, die de komende twee jaar aanzienlijk zal toenemen vergeleken met de historisch lage niveaus van de voorgaande jaren. Op basis van de schattingen van Abi en Cerved zal het tempo van de verslechtering van de bedrijfskredieten (de indicator die het percentage renderende leningen aan het begin van de periode uitdrukt dat in de loop van het jaar niet-rendabel wordt) in 2023 zelfs 3,1% bereiken, van 2,2%. % in 2022, waarmee voor het eerst de pre-Covid-waarden werden overschreden, die in 2019 2,9% bedroegen.

Vervolgens wordt in 2024 een verdere stijging verwacht, waardoor de index een piek van 3,8% zal bereiken, de hoogste waarde sinds 2016, terwijl in 2025 de trend zal omkeren, met een afname van het aantal nieuwe dubieuze leningen, waardoor de verslechtering op 3,1% zal uitkomen. , dus nog steeds hoger dan in 2019, maar ver verwijderd van de maxima van 2012 (7,5%). Dit zijn de belangrijkste resultaten van de Abi-Cerved Outlook 2023-2025, een rapport dat Abi en Cerved periodiek uitvoeren op basis van de schattingen van de stromen van nieuwe dubieuze leningen van bedrijven (gegevens die naast dubieuze debiteuren ook leningen omvatten die banken moeten classificeren omdat het onwaarschijnlijk is dat de vorderingen zullen worden betaald of als de vorderingen achterstallig zijn), met details over de afmetingen, per sector en per geografisch gebied.

Figuur 1 – Verslechteringspercentage van leningen aan bedrijven

Bron ABI-CERVED

Zoals blijkt uit de laatste officiële gegevens van de Bank van Italië is het tempo waarin de leningen aan niet-financiële bedrijven verslechteren, na de lichte stijging eind 2022 (2,2% tegen 2,0% in het vierde kwartaal van 2021), bleef ook in het eerste kwartaal van 2023 groeien en bereikte 2,3%, tegen 2,0% in dezelfde periode vorig jaar. Abi en Cerved schatten dat de grootste stijgingen in 2023 gemiddeld microbedrijven (van 2,4% naar 3,3%) en grote bedrijven (van 1% naar 1,9%) zullen betreffen, en bedrijven die actief zijn in de industriële sector (van 1,7% naar 2,8%). ), vooral middelgrote (van 0,9% naar 2,4%) en gelegen in Zuid-Italië (van 2,8% naar 4,0%).

Na de piek in 2024 zal de kredietverslechtering eind 2025 in alle bedrijfsgrootteklassen terugkeren naar waarden die vergelijkbaar zijn met of lager zijn dan die van 2023. Op sectoraal niveau is de situatie heterogener, waarbij de situatie in de bouw en landbouw verslechtert vergeleken met 2023 (respectievelijk van 2,9% naar 3,3% en van 2,8% naar 3,2%), hoewel de bouw de enige sector is die een lager niveau laat zien dan in 2019. (3,3% tegen 4,0%). Op territoriaal niveau is het Zuiden het enige gebied waar het verslechteringspercentage afneemt vergeleken met 2019 (3,9% vergeleken met 4,2% in 2019).

“We hadden voorspeld dat in 2023, als gevolg van de onbekenden die voortkomen uit de geopolitieke context en met het zekere einde van de noodmaatregelen die tijdens de pandemieperiode werden toegepast, de oninbare leningen van bedrijven weer zouden groeien. De afgelopen jaren is de markt echter gestructureerd om de toename van de NPL-volumes te beheersen en is het managementbeleid van banken en gespecialiseerde spelers ook volwassener geworden – zegt Andrea Mignanelli, CEO van Cerved Group – In deze delicate economische fase is het noodzakelijk om NPL's stabiel en met bepaalde regels te beheren. Data, algoritmen en technologieën maken het mogelijk om de verkoop van probleemleningen efficiënter te maken en tegelijkertijd bedrijven te blijven financieren.”

“Hoge inflatie, restrictief monetair beleid en een vertraging van de economie dreigen te leiden tot een verergering van de financiële risico’s van bedrijven, waardoor de voorwaarden worden geschapen voor een toename van het aantal niet-renderende leningen”. Dit is het commentaar van de directeur-generaal van de ABI, Giovanni Sabatini, die eraan toevoegde: "In dit opzicht moeten bijvoorbeeld enkele huidige Europese regels die het heronderhandelen van bankleningen straffen, onmiddellijk worden herzien".

Sectorale trends voor 2023

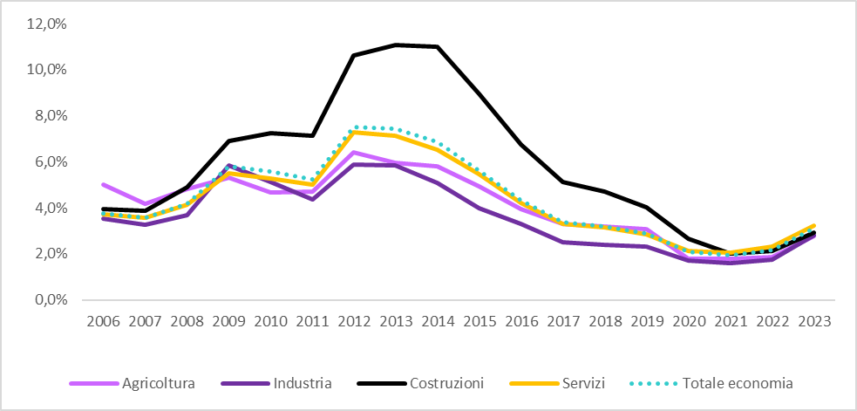

Uit sectorale schattingen van het verslechteringspercentage van leningen aan bedrijven blijkt dat tussen 2022 en 2023 het aantal nieuwe leningen met wanbetaling in alle beschouwde sectoren zal toenemen, te beginnen in de industrie (van 1,7% naar 2,8%) en in de landbouw (van 1,8% naar 2,8%). ). De dienstensector blijft de sector met het hoogste verslechteringspercentage, namelijk 3,2% (was 2,3%), gevolgd door de bouwnijverheid (2,9% tegenover 2,1%). De groei van het aantal wanbetalingen zorgt ervoor dat de industrie en de dienstensector het niveau van vóór de Covid-2,3-crisis overschrijden (respectievelijk 2,8% en 2019% in 2019), terwijl de landbouw en de bouw onder de waarden van 3,1 blijven (respectievelijk 4,0% en XNUMX%).

Figuur 3 – Verslechtering van de bedrijfskredieten per macrosector

Bron ABI-CERVED

Geografische trends in 2023

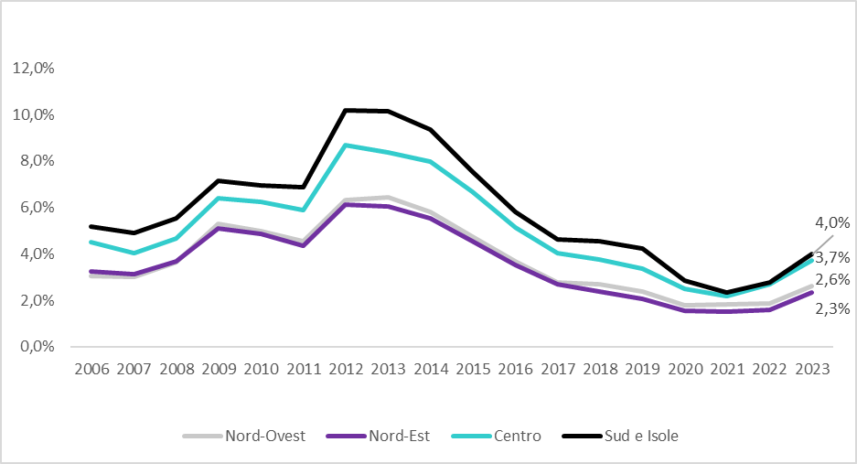

Schattingen wijzen op een toename van de verslechtering van de bedrijfskredieten in alle delen van het land voor 2023. Het Zuiden en de eilanden worden bevestigd als het gebied met het hoogste wanbetalingspercentage, stijgend van 2,8% in 2022 naar 4%; Desondanks is het Zuiden het enige gebied dat onder het pre-Covid-niveau blijft (4,2%). Ook in het noorden werd een aanzienlijke stijging van de verslechteringspercentages geregistreerd, waarbij het noordoosten 2,3% bereikte, beginnend bij 1,6% vorig jaar, en het noordwesten van 1,8% naar 2,6%, waarmee beide waarden van 2019 (2,4%) werden overschreden. voor het noordwesten en 2,1% in het noordoosten). Het Centrum groeit met 1 procentpunt en gaat van 2,7% in 2022 naar 3,7% in 2023.

Figuur 4 – Verslechtering van de bedrijfskredieten per macrogebied

Bron ABI-CERVED

De prognose voor 2024/2025

De prognoses van de stromen van nieuwe NPL's in de tweejarige periode 2024/2025 weerspiegelen een economisch raamwerk dat wordt gekenmerkt door grote onzekerheid en vertraging van de economische activiteit, met een scherpe toename van het aantal nieuwe leningen waarvoor niet-financiële ondernemingen in gebreke blijven: in 2024, in 3,8, in In feite zal het tempo van verslechtering leiden tot 2016%, waarmee waarden worden bereikt die sinds 2025 niet meer zijn bereikt, terwijl het in 3,1 zal dalen tot 2023%, waarmee het terugkeert naar het niveau van XNUMX.

In 2024 zal de toename van de stroom nieuwe NPL's gevolgen hebben voor elke sector, met een sterkere verslechtering voor de bouwnijverheid (van 2,9% in 2023 naar 3,9%), de dienstensector (van 3,2% naar 3,9%) en de industrie (van 2,8% naar 3,5%). ), dat daarentegen in 2025 de duidelijkste verbetering zal zien en zal terugkeren naar 2,7% (tegen 2,8% in 2023). Ondanks een minder intense daling (-0,6 procentpunt ten opzichte van 2024) zal de bouw aan het einde van de prognoseperiode de enige sector zijn die onder de waarden van 2019 (4%) zal blijven. De landbouw zal van 2,8% in 2023 naar 3,4% in 2024 gaan en vervolgens in 2025 afnemen naar 3,2%, vergeleken met 3,1% in 2019.

Op territoriaal niveau zal er in 2024 een grotere groei zijn in het noordwesten (van 2,6% in 2023 naar 3,4%), terwijl het zuiden en de eilanden (van 4,0% naar 4,6%) de meest risicovolle gebieden zullen blijven. door het Centrum (van 3,7% naar 4,4%). Aan het einde van de prognoseperiode zal alleen het Zuiden lagere tarieven handhaven in vergelijking met de periode vóór de Covid-3,9 (4,2% vergeleken met 2019% in XNUMX), wat convergeert naar de waarden van het Centrum.