Prawdziwy cios. Boom inflacyjny spowodował także silną przecenę odpraw (TFR) [TFR to odroczony element wynagrodzenia, płatny pracownikowi w momencie rozwiązania stosunku pracy, niezależnie od rodzaju odstąpienia od umowy, i naliczany co miesiąc. Jest to odszkodowanie, którego wypłata ulega odroczeniu w chwili ustania stosunku pracy, chyba że zachodzą wyjątki przewidziane przez prawo i regulacje umowne, które również regulują szczegółowe zasady jego opodatkowania.], co może w tym roku kosztować małe przedsiębiorstwa średnio o 1.500 euro więcej na pracownika, powodując dodatkowe koszty dla przedsiębiorstw zatrudniających mniej niż 50 pracowników, szacowane ostrożnie na co najmniej 6 miliardów euro.

Obliczeń dokonało Biuro Badań CGIA, przypominając, że pracownicy małych firm zatrudniających mniej niż 50 pracowników mają możliwość przeniesienia odprawy na uzupełniający fundusz emerytalny [według „Raportu za rok 2022” Komisji Nadzoru nad Funduszami Emerytalnymi (COVIP) w uzupełniających funduszach emerytalnych zarejestrowanych jest 6,7 mln włoskich pracowników (publicznych i prywatnych). Procentowy wpływ na ogół pracowników wynosi 37,2 proc], lub zostawić go w firmie [taka możliwość istnieje także dla pracowników firm zatrudniających powyżej 50 pracowników, z tą różnicą, że jeśli zdecydują się nie inwestować TFR w fundusze emerytalne, zgromadzona kwota nie pozostaje w firmie, lecz jest przez nią wpłacana do specjalnego funduszu zarządzany przez INPS] Choć nie ma dokładnego potwierdzenia statystycznego, znaczna część pracowników tych mniejszych firm zawsze opowiadała się za drugą hipotezą. Co roku zatem kwota odkładanej odprawy [z wyłączeniem części naliczonej w ciągu roku, równej w przybliżeniu miesięcznemu wynagrodzeniu] podlega ponownej ocenie [coroczna rewaluacja kwoty odłożonej na TFR dotyczy również kwoty wpłaconej do Funduszu INPS, jednak w tym drugim przypadku ciężar ponosi sam Fundusz], zgodnie z wymogami prawa, w wysokości 1,5 proc., do czego dodaje się 75 proc. zmiany inflacji osiągniętej w grudniu w porównaniu z tym samym miesiącem roku poprzedniego. Przy opracowywaniu uwzględniono, że kwota odkładana na każdego pracownika jest powiązana ze stażem pracy oraz że w grudniu 2022 r. inflacja wzrosła o 11 proc. w porównaniu do tego samego miesiąca 2021 r.

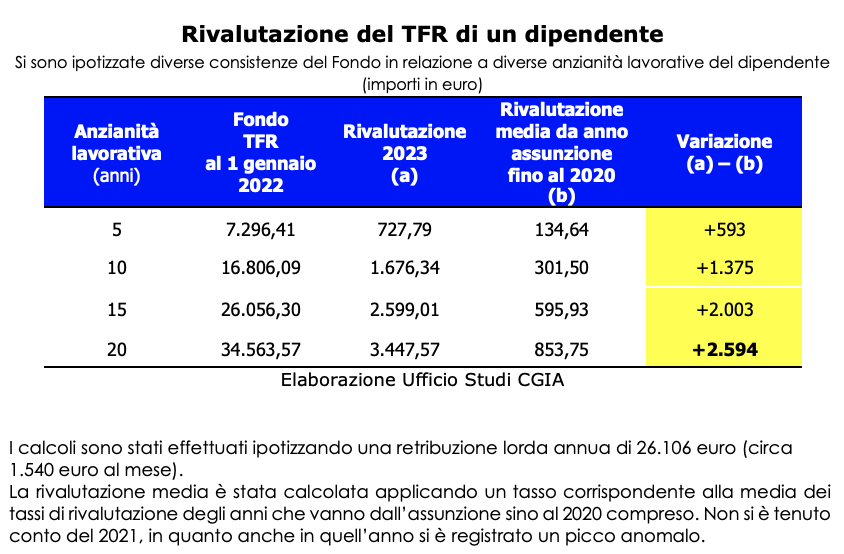

W związku z tym biuro badawcze CGIA postawiło hipotezę, że pracownikowi, który przepracował 5 lat w tej samej firmie zatrudniającej mniej niż 50 pracowników, przeszacowanie jego odprawy spowoduje wzrost kosztów w budżecie na 2023 r. o 593 euro w porównaniu do tego, co zaplanowano zostanie ponownie przyznany pracownikowi za tę operację w okresie od jego zatrudnienia do 2020 r. Jeżeli jednak staż pracy wynosi 10 lat, podwyżka wyniosła 1.375 euro, natomiast przy przepracowaniu 15 lat podwyżka wynosi natomiast 2.003 euro. Wreszcie, jeśli pracownik codziennie przechodzi przez drzwi firmy przez 20 lat, dodatkowy koszt tego ostatniego sięga 2.594 euro.

Szacunkowy koszt dodatkowy

Należy zaznaczyć, że generalnie pracownicy małych firm mają krótszy staż pracy niż koledzy zatrudnieni w większych firmach. Te ostatnie to przedsiębiorstwa, które poprzez wypłatę „wyższych” wynagrodzeń mają zazwyczaj mniej „zaakcentowane” obroty niż mniejsze przedsiębiorstwa. Należy także podkreślić, że liczba pracowników małych firm, którzy przekazali odprawy do funduszy emerytalnych, jest bardzo ograniczona. Jak powiedzieliśmy powyżej, zdecydowana większość z 6,5 miliona pracowników pracujących w firmach zatrudniających mniej niż 50 pracowników „odchodzi” z firmy. Zakładając, że tych, którzy zdecydowali się nie przenosić go do dodatkowego funduszu emerytalnego, jest 4,3 mln (około 66 proc. ogółu) i ich średni staż pracy, który szacujemy na 10 lat, zmiana wyceny TFR w porównaniu średnia płacona pracownikowi w okresie od jego zatrudnienia do 2020 roku była dodatnia i ostrożnościowo równa co najmniej 6 miliardów. Krótko mówiąc, dla półtora miliona przedsiębiorstw zatrudniających mniej niż 50 pracowników obecnych we Włoszech gwałtowny wzrost inflacji oznaczałby, z punktu widzenia TFR, przerażający cios, który, w połączeniu ze skutkami, które można przypisać „nierozważnemu” podwyższeniu stopy procentowe ustalone przez EBC postawiły znaczną część systemu produkcyjnego w naszym kraju w trudnej sytuacji.

Posiadanie go we własnym zakresie jest zaletą dla przedsiębiorców

Warto jednak zaznaczyć, że odprawa jest formą wynagrodzenia odroczonego; jeśli pracownik zdecyduje się „zostawić” go w firmie, konsekwencje finansowe mogą być również negatywne, tak jak miało to miejsce w tym roku. Jednak dla firmy nadal pożądane jest, aby pracownik trzymał się tej decyzji. Tak naprawdę, aby uporać się z brakiem płynności, który zawsze charakteryzował codzienne życie w tych realiach, ważne jest posiadanie dodatkowych zasobów, nawet jeśli nie są one „swoje”. Pieniądze, które przedsiębiorca ma jednak „pożyczony” i które musi wypłacić przynajmniej w części swojemu pracownikowi, gdy ten o to poprosi, w okresie pracy lub w całości po zakończeniu stosunku pracy.

Najbardziej karane są małe firmy na południu

Nie mając dostępnych danych dotyczących liczby pracowników zatrudnionych w firmach zatrudniających mniej niż 50 pracowników, którzy zdecydowali się przenieść swoje TFR do funduszy emerytalnych, w ujęciu terytorialnym możemy postawić hipotezę, że przedsiębiorstwa najbardziej „dotknięte” finansowo przeszacowaniem odpraw jej pracowników znajdowało się na terenach, gdzie udział małych firm w zatrudnieniu jest większy. Dlatego najbardziej krytyczna sytuacja powinna dosięgnąć Południa, a w szczególności Vibo Valentia, gdzie 91 procent firm zatrudniających pracowników obecnych w prowincji zatrudnia mniej niż 50 pracowników. Następnie Trapani (89,3 proc.), Agrigento (88,7 proc.), Nuoro (88,3 proc.), Campobasso (86,1 proc.), Prato (85,7 proc.), Grosseto (85,6 proc.), Cosenza (85,1 proc.), Imperia (84,7 proc.) ) i Barletta-Andria-Trani (84,3 proc.).

SZCZEGÓŁOWE: KILKA UWAG TECHNICZNYCH DOTYCZĄCYCH TFR

Po rozwiązaniu stosunku pracy pracownikowi przysługuje prawo do odprawy. To traktowanie odpowiada sumie rocznych rezerw opartych na jego wynagrodzeniu brutto. W szczególności roczny limit TFR wynosi 6,91% jego rocznego wynagrodzenia brutto (wynagrodzenie brutto podzielone przez 13,5 netto bez dodatkowej składki w wysokości 0,5% samego wynagrodzenia).

Pracownik może podjąć decyzję o pozostawieniu odprawy w firmie lub zlecić pracodawcy jej przekazanie do dodatkowego funduszu emerytalnego. Odprawy pozostałe w spółce gromadzone są w specjalnym funduszu przez spółki zatrudniające poniżej 50 pracowników, a spółki zatrudniające powyżej 50 pracowników wpłacane są do funduszu skarbowego INPS.

Odprawa nieprzeznaczona na emeryturę uzupełniającą, niezależnie od tego, czy pozostaje w spółce, czy wpływa do funduszu skarbowego INPS, jest corocznie aktualizowana w celu zabezpieczenia jej wartości przed inflacją.

W przypadku spółek zatrudniających co najmniej 50 pracowników ciężar przeszacowania w dalszym ciągu ponosi fundusz skarbowy INPS, natomiast w przypadku spółek poniżej tego ciężar przeszacowania ponoszą właściciele.

Coroczna rewaluacja TFR dokonywana jest poprzez zastosowanie do odłożonej kwoty (z wyłączeniem części naliczonej w ciągu roku) stawki składającej się z 1,5% w stałej wysokości oraz 75% wzrostu inflacji w stosunku do miesiąc grudzień „ostatniego roku”.

Dla roku 2022 stopa przeszacowania była szczególnie wysoka i wyniosła 9,974576%, co wynikało z sumy stopy stałej wynoszącej 1,5% i 75% zmienności inflacji wynoszącej 11%. W efekcie w 2022 roku w firmach zatrudniających mniej niż 50 pracowników znacząco wzrosła waga aktualizacji odpraw, których pracownicy nie decydowali się na przekazywanie do funduszy emerytalnych.