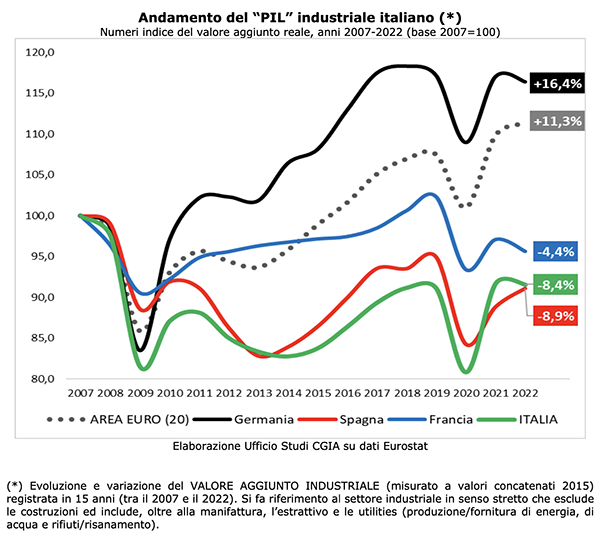

Embora a nossa indústria em sentido estrito contribua “apenas” 21 por cento para o PIB nacional, entre 2007 e 2022 o valor acrescentado real da actividade transformadora italiana caiu 8,4 por cento, em França 4,4 por cento, enquanto na Alemanha a mudança foi positiva e até igual a +16,4 por cento. Entre os principais países europeus, apenas a Espanha, com -8,9 por cento, registou um resultado pior que o nosso. É o que diz o Gabinete de Investigação do CGIA.

Lembremos que desde o final da Segunda Guerra Mundial até hoje, os últimos 15 foram os anos mais difíceis para a maioria dos países ocidentais. No que diz respeito à Itália, por exemplo, a grande recessão de 2008-2009, a crise da dívida soberana de 2012-2013, a pandemia de 2020-2021 e a invasão da Ucrânia pela Rússia em 2022 mudaram profundamente a face da nossa economia. No entanto, é útil realçar que entre 2019, ano anterior à eclosão da maior crise económica/saúde desde a Segunda Guerra Mundial, e 2022, o setor industrial italiano alcançou uma recuperação superior à registada no resto dos outros principais países. países da UE. Em suma, se alargarmos o período de observação a partir da crise financeira das hipotecas subprime, ainda não recuperamos o terreno perdido; caso contrário, se o estreitarmos a partir da crise pandémica que explodiu há 4 anos, nenhuma outra grande indústria transformadora europeia o fez.

Portanto, é provável que se acredite que as crises de 2008-2009 e 2012-2013 certamente reduziram e enfraqueceram o número de empresas industriais presentes em Itália, mas reforçaram a resiliência e o desempenho daquelas que permanecem no mercado que, em comparação com concorrentes estrangeiros , superaram com maior dinamismo os efeitos negativos causados pela crise pandémica de 2020-2021.

O sucesso registado especialmente nos últimos dois anos pelos nossos produtos made in Italy em todos os principais mercados mundiais é, de facto, a confirmação da tese que acabamos de expor.

- Principais extrativos, farmacêuticos e alimentícios também são bons. Petróleo ruim, madeira e refino químico

O sector da indústria italiana que sofreu a mais forte contracção negativa no valor acrescentado nos últimos 15 anos foi o do coque e da refinação de petróleo (-38,3 por cento). Seguem-se madeira e papel (-25,1 por cento), produtos químicos (-23,5 por cento), equipamentos eléctricos (-23,2 por cento), electricidade/gás (-22,1 por cento), mobiliário (-15,5 por cento) e metalurgia (- 12,5 por cento). Por outro lado, porém, os setores que apresentam uma mudança antecipada do sinal positivo são máquinas (+4,6 por cento), alimentos e bebidas (+18,2 por cento) e produtos farmacêuticos (+34,4 por cento). Entre todas as divisões, a camisola rosa vai para o sector extractivo que, embora tenha um valor acrescentado relativamente limitado em termos absolutos, registou um aumento assustador de 15 por cento em 125 anos.

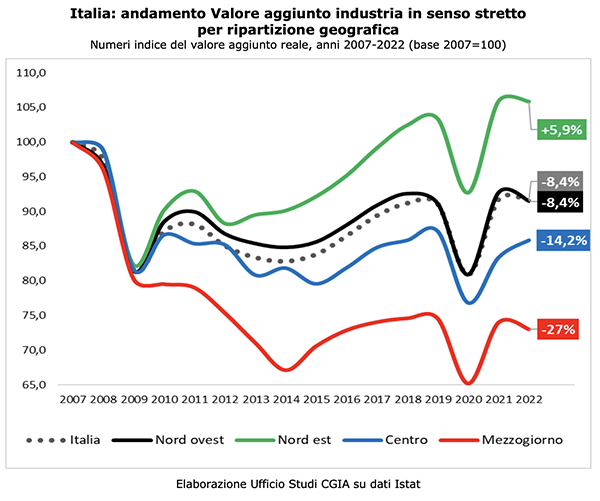

- O Sul entrou em colapso. Somente o Nordeste se manteve

Também entre 2007 e 2022, o valor acrescentado real da indústria no Sul caiu 27 por cento, o do Centro 14,2 por cento e no Noroeste 8,4 por cento. Apenas o Nordeste[5] registrou resultado positivo que atingiu +5,9%.

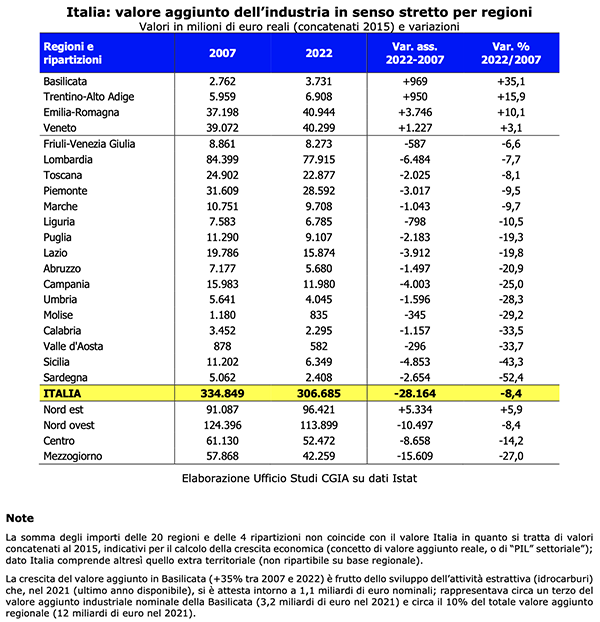

A nível regional, são as empresas da Basilicata que registam o crescimento do valor acrescentado da indústria mais importante (+35,1 por cento). Um resultado que, segundo o gabinete de estudos do CGIA, se deve em grande parte aos excelentes resultados alcançados pelo sector extractivo, graças à presença da Eni, Total e Shell no Val d'Agri e no Valle del Sauro. Na segunda posição está Trentino Alto Adige (+15,9 por cento) que contou com a pontuação do setor agroalimentar, distribuição de energia, siderúrgicas e empresas mecânicas. Na terceira posição, porém, vemos Emilia Romagna (+10,1 por cento) e logo atrás do pódio Veneto (+3,1 por cento). A partir do quinto lugar, todas as regiões italianas apresentam uma variação negativa no crescimento do valor acrescentado. As situações mais críticas ocorreram na Calábria (-33,5 por cento), no Vale de Aosta (-33,7 por cento), na Sicília (-43,3 por cento) e na Sardenha (-52,4 por cento).

- Milão, Torino e Brescia continuam a ser as províncias mais industriais do país. Crescimento em expansão em Trieste, Bolzano e Parma

A nível provincial, Milão (com 28,2 mil milhões de euros de valor acrescentado nominal em 2021) continua a ser a zona mais “industrial” do país. Seguidos por Turim (15,6 mil milhões), Bréscia (13,5 mil milhões), Roma (12,1 mil milhões) e Bérgamo (11,9 mil milhões). Das 10 províncias mais industrializadas da Itália, 7 estão localizadas ao longo da autoestrada A4. Entre todas as 107 províncias monitorizadas, a que registou o maior crescimento do valor acrescentado industrial nominal entre 2007 e 2021 foi Trieste (+102,2 por cento). Imediatamente a seguir vemos Bolzano (+55,1 por cento), Parma (54,7 por cento), Forlì-Cesena (+45 por cento) e Génova (+39,5 por cento). Os territórios, no entanto, onde as perdas de valor acrescentado foram mais significativas dizem respeito a Sassari (-25,9 por cento), Oristano (-34,7 por cento), Cagliari (-36,1 por cento), Caltanissetta (-39 por cento) e Nuoro (-50,7 por cento).

Assine a nossa newsletter!