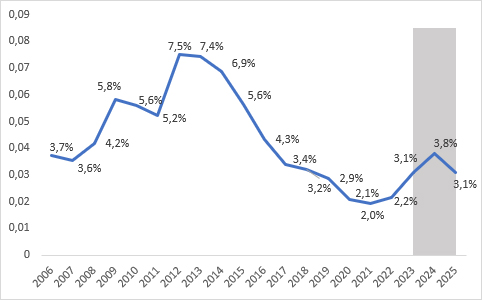

Grad av försämring av lån till företag: 2023 högre nivåer än före Covid (3,1 %), 2024 en topp på 3,8 %, 2025 ny minskning (3,1 %).

Inflation, ECB:s restriktiva penningpolitik och en avmattning i tillväxten kommer att leda till en ökning av nya osäkra lån fram till slutet av 2024, då kreditförsämringstakten kommer att nå sina högsta nivåer sedan 2016; år 2025 en ny nedgång på årets nivåer. De mest betydande ökningarna kommer att gälla medelstora industriföretag 2023, medan under treårsperioden som helhet främst mikroföretag inom jordbruks- och byggsektorerna

Inflation, ECB:s restriktiva penningpolitik med åtföljande höjning av räntorna och avmattning av ekonomin leder till en ny tillväxt av nödlidande lån som under de kommande två åren kommer att öka avsevärt jämfört med de historiskt låga nivåer som registrerats under tidigare år. Faktum är att, baserat på Abi och Cerveds uppskattningar, år 2023 kommer graden av försämring av företagskrediter (indikatorn som uttrycker procentandelen utförda lån i början av perioden som blir misslyckade under året) att nå 3,1 % från 2,2 % 2022, vilket för första gången översteg pre-Covid-värdena som låg på 2019 % 2,9.

En ytterligare höjning förväntas sedan 2024 vilket leder till att indexet når en topp på 3,8 %, det högsta värdet sedan 2016, medan trenden 2025 kommer att vända, med en minskning av nya osäkra fordringar vilket kommer att försämra försämringen till 3,1 % , alltså fortfarande högre än 2019 men långt ifrån de maxvärden som registrerades 2012 (7,5 %). Detta är huvudresultaten av Abi-Cerved Outlook 2023-2025, en rapport som Abi och Cerved regelbundet gör om uppskattningar av flöden av nya osäkra lån från företag (data som förutom osäkra fordringar inkluderar lån som banker måste klassificera som osannolikt att betala eller förfallna fordringar), med dimensionsdetaljer, per sektor och efter geografiskt område.

Figur 1 – Försämringstakt för lån till företag

Källa ABI-CERVED

Som framgår av de senaste officiella uppgifterna som publicerats av Italiens centralbank, försämringen av icke-finansiella företags lån, efter den svaga ökningen i slutet av 2022 (2,2 % mot 2,0 % fjärde kvartalet 2021), fortsatte att växa även under första kvartalet 2023 och nådde 2,3 % mot 2,0 % under samma period förra året. Abi och Cerved uppskattar att de högsta ökningarna i genomsnitt år 2023 kommer att gälla mikro- (från 2,4 % till 3,3 %) och stora företag (från 1 % till 1,9 %) och företag som är verksamma inom industrisektorn (från 1,7 % till 2,8 % ), särskilt medelstora (från 0,9 % till 2,4 %) och belägna i södra Italien (från 2,8 % till 4,0 %).

Efter toppen 2024, i slutet av 2025, kommer kreditförsämringstakten att återgå till värden liknande eller lägre än 2023 i alla företagsstorleksklasser. På sektorsnivå är situationen mer heterogen, med bygg- och jordbrukssektorn som försämrar sitt tillstånd jämfört med 2023 (från 2,9 % till 3,3 % respektive från 2,8 % till 3,2 %), även om byggbranschen är den enda sektorn som observerar lägre nivåer än 2019 (3,3 % mot 4,0 %). På territoriell nivå är Syd det enda området med en försämringstakt som minskar jämfört med 2019 (3,9 % mot 4,2 % 2019).

"Vi hade förutspått att under 2023, på grund av det okända som härrör från det geopolitiska sammanhanget och med det säkra slutet på de nödåtgärder som tillämpades under pandemiperioden, skulle företagens osäkra lån växa igen. Men under de senaste åren har marknaden strukturerats för att hantera ökningen av NPL-volymer och bankernas och specialiserade operatörers förvaltningspolicy har också mognat - säger Andrea Mignanelli, VD för Cerved Group - I denna känsliga ekonomiska fas är det nödvändigt att hantera NPLs med stabilitet och vissa regler. Data, algoritmer och teknologier gör det möjligt att göra avyttringen av osäkra lån mer effektiv, samtidigt som man fortsätter att finansiera företag."

”Hög inflation, restriktiv penningpolitik och en avmattning i ekonomin riskerar att leda till att företagens finansiella risker förvärras, vilket skapar förutsättningar för en ökning av nödlidande lån”. Detta är kommentaren från ABI:s generaldirektör, Giovanni Sabatini, som tillade: "I detta avseende bör till exempel vissa nuvarande europeiska regler som straffar omförhandling av banklån omedelbart ses över".

Sektoriella trender för 2023

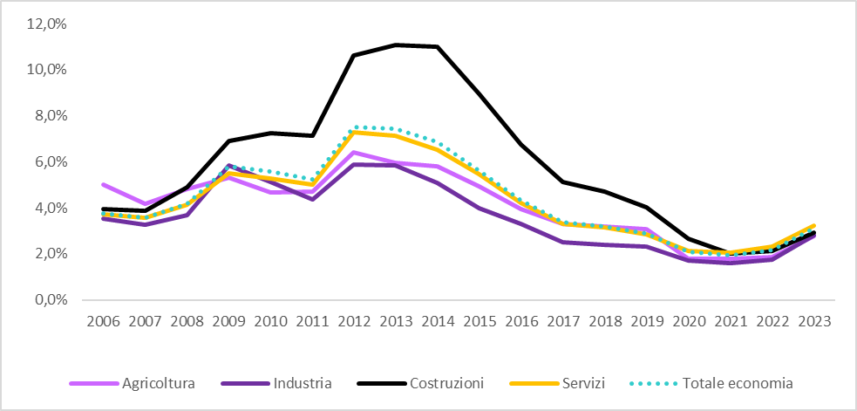

Sektoriella uppskattningar av graden av försämring av lån till företag visar att mellan 2022 och 2023 kommer nya lån i fallissemang att öka i alla berörda sektorer, från industrin (från 1,7 % till 2,8 %) och från jordbruket (från 1,8 % till 2,8 % ). Tjänster är fortfarande den sektor som har den högsta försämringen, motsvarande 3,2 % (var 2,3 %), följt av byggverksamhet (2,9 % från 2,1 %). Tillväxten i fallissemang leder till att industri och tjänster överstiger nivåerna före Covid (2,3 % respektive 2,8 % 2019), medan jordbruk och byggande ligger under 2019 års värden (3,1 % respektive 4,0 %).

Figur 3 – Försämringstakten för företagskrediter per makrosektor

Källa ABI-CERVED

Geografiska trender 2023

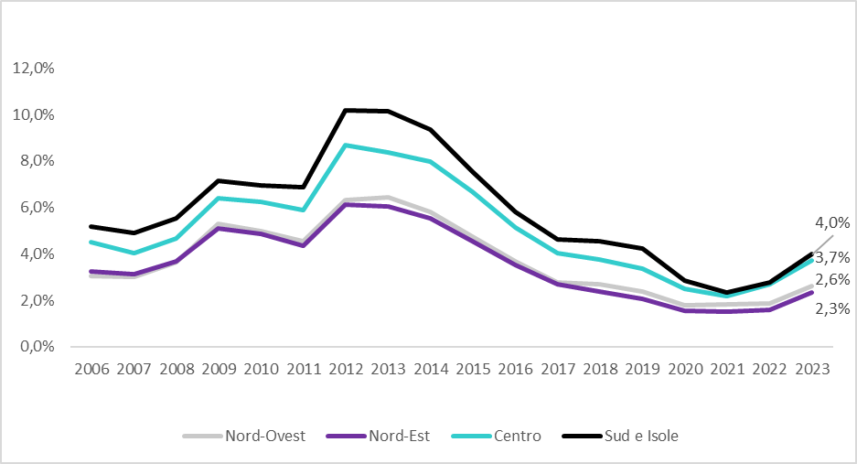

Uppskattningar tyder på en ökning av försämringen av företagskrediter i alla delar av landet för 2023. Södern och öarna bekräftas som det område med högst fallissemang, och stiger från 2,8 % 2022 till 4 %; trots detta är södra det enda område som fortfarande ligger under nivåerna före Covid (4,2 %). En betydande ökning av försämringstakten registrerades också i norr, där nordöst nådde 2,3 % från 1,6 % föregående år och nordväst gick från 1,8 % till 2,6 %, vilket översteg båda 2019-värdena (2,4 % för nordvästra och 2,1 % i nordöstra). Centret växer med 1 procentenhet och går från 2,7 % 2022 till 3,7 % 2023.

Figur 4 – Försämringstakt för företagskrediter per makroområde

Källa ABI-CERVED

Prognosen för 2024/2025

Prognoserna för flöden av nya NPL under tvåårsperioden 2024/2025 återspeglar en ekonomisk ram som kännetecknas av stor osäkerhet och avmattning i ekonomisk aktivitet, med en kraftig ökning av nya lån i fallissemang för icke-finansiella företag: 2024, i Faktum är att försämringstakten kommer att leda till 3,8 % och nå värden som inte uppnåtts sedan 2016, medan den 2025 kommer att falla till 3,1 % och återgå till 2023 års nivåer.

År 2024 kommer ökningen av flöden av nya NPL påverka alla sektorer, med en mer accentuerad försämring för byggande (från 2,9 % 2023 till 3,9 %), tjänster (från 3,2 % till 3,9 %) och industri (från 2,8 % till 3,5 % ), som istället kommer att observera den tydligaste förbättringen 2025 och återgå till 2,7 % (mot 2,8 % 2023). Trots en mindre intensiv nedgång (-0,6 procentenheter jämfört med 2024) kommer byggandet i slutet av prognosperioden att vara den enda sektorn som kommer att ligga under 2019 års värden (4%). Jordbruket kommer att gå från 2,8 % 2023 till 3,4 % 2024 och sedan minska 2025 till 3,2 %, upp från 3,1 % 2019.

På territoriell nivå kommer det 2024 att vara större tillväxt i nordväst (från 2,6 % 2023 till 3,4 %), medan södra och öarna (från 4,0 % till 4,6 %) kommer att fortsätta att vara de mest riskfyllda områdena, följt av av centret (från 3,7 % till 4,4 %). I slutet av prognosperioden kommer endast Syd att behålla lägre priser jämfört med perioden före Covid (3,9 % jämfört med 4,2 % 2019), vilket konvergerar mot centrumets värden.