Triest, Aosta, Biella, Savona und Cagliari sind die am stärksten von der Kontraktion betroffenen Provinzen. In Frankfurt „ziehe“ man die Krise der Inflation vor

Im letzten Jahr (Mai 2023 im gleichen Monat des Jahres 2022) gingen die Bankkredite an italienische Unternehmen (Nicht-Finanzunternehmen) um 5 Prozent (entspricht -33,3 Milliarden Euro) zurück, und von den 20 Ländern der Eurozone verzeichnete nur Zypern eine Verschlechterung Ergebnis als unseres. Unter den großen Namen hingegen stechen die +7,4 Prozent in Deutschland und die +4,5 Prozent in Frankreich hervor; Lediglich in Spanien kam es zu einem Rückgang (-2,8 Prozent), der jedoch deutlich geringer ausfiel als bei uns.

Warum wurden in Italien im letzten Jahr die Kredithähne immer weiter geschlossen, während dies im größten Teil Europas nicht der Fall war?

Experten weisen darauf hin, dass in Italien das verarbeitende Gewerbe einen Großteil der gesamten Kreditnachfrage für Unternehmen generiert. Die globale Konjunkturabschwächung, zu der noch die im letzten Jahr von der EZB verordnete starke Verteuerung des Geldes hinzukam, hätte die Liquiditätsnachfrage deutlich abgeschwächt. Hervorzuheben ist auch, dass viele Unternehmen während der Pandemie mehr gespart haben. Da die Verzinsung von Einlagen mittlerweile zu den niedrigsten in Europa gehört und die Einlagenzinsen weit über 4 Prozent liegen, finden es viele Unternehmen bequemer, sich über die Abhebung der auf ihren Girokonten bereitgestellten Mittel zu finanzieren. Letzteres ist sicherlich ein positiver Aspekt und wird durch die Daten bestätigt. Tatsächlich gingen die Bankeinlagen italienischer Unternehmen im letzten Jahr um 4,3 Prozent (entspricht -21,5 Milliarden Euro) zurück.

Zu diesen ersten Ergebnissen kam das CGIA Research Office, das die von der Europäischen Zentralbank zur Verfügung gestellten Daten ausgearbeitet hat.

Von der Kreditklemme sind vor allem Kleinstunternehmen betroffen. In Frankfurt „ziehe“ man die Krise der Inflation vor

Seit 2011 ist der Trend bei Bankkrediten an Unternehmen stetig rückläufig; Zwischen den ersten Monaten des Jahres 2020 und September 2022 kam es zu einer leichten Trendwende, dank der von den Regierungen Conte 1 und Conte 2 eingeführten öffentlichen Garantiemaßnahmen, die Unternehmern einen leichteren Zugang zu Krediten ermöglichten. Im letzten Jahr hat sich der Trend leider geändert.

Der Anstieg der Zinssätze trug erheblich dazu bei, den Kreditfluss für Wirtschaftsaktivitäten zu verringern, und die Folgen wurden vor allem von kleinen Unternehmen getragen. Unternehmen mit weniger als 20 Mitarbeitern mussten tatsächlich einen Rückgang der laufenden Kredite um 7,7 Prozent hinnehmen (- 9,5 Milliarden); Bei den über 20-Jährigen betrug der Rückgang hingegen die Hälfte: -3,8 Prozent (-22,5 Milliarden Euro).

Es ist klar, dass der Rückgriff auf die Selbstfinanzierung nicht lange anhalten kann und wir angesichts der starken Verlangsamung der Weltwirtschaft Gefahr laufen, in eine neue Rezession abzurutschen. Vor diesem Hintergrund gehen die CGIA-Forscher davon aus, dass es in den letzten Monaten in Frankfurt mehr als eine Person gegeben hat, die es aufgrund der kontinuierlich steigenden Geldkosten „vorgezogen“ hat, Europa in eine neue Wirtschaftskrise zu treiben, anstatt es zu tun Die Inflation, die die Prognosen Ende 2022 voraussagten, ist für das laufende Jahr auf jeden Fall stark rückläufig und liegt bei einem Durchschnittswert von rund 6 Prozent. Es ist offensichtlich eine Provokation, aber es ist etwas Wahres dran. Hier bin ich.

Triest, Aosta, Biella, Savona und Cagliari sind die am stärksten benachteiligten Gebiete

Unter den italienischen Provinzen war Triest prozentual am stärksten von der Kreditkrise betroffen, die das Land traf. Zwischen Mai 2023 und demselben Monat des Jahres 2022 verzeichnete die julianische Hauptstadt einen Rückgang der notleidenden Kredite (d. h. abzüglich der notleidenden Kredite) an Unternehmen um 15 Prozent (-673,8 Millionen Euro). Es folgen Aosta mit -14,6 Prozent (290,7 Millionen), Biella mit -12,7 Prozent (-232 Millionen), Savona mit -12,2 Prozent (251,2 Millionen) und Cagliari mit -11,6 Prozent (-384,3 Millionen Euro). In absoluten Zahlen war Rom mit einem Rückgang von 5,1 Milliarden Euro die am stärksten benachteiligte Realität.

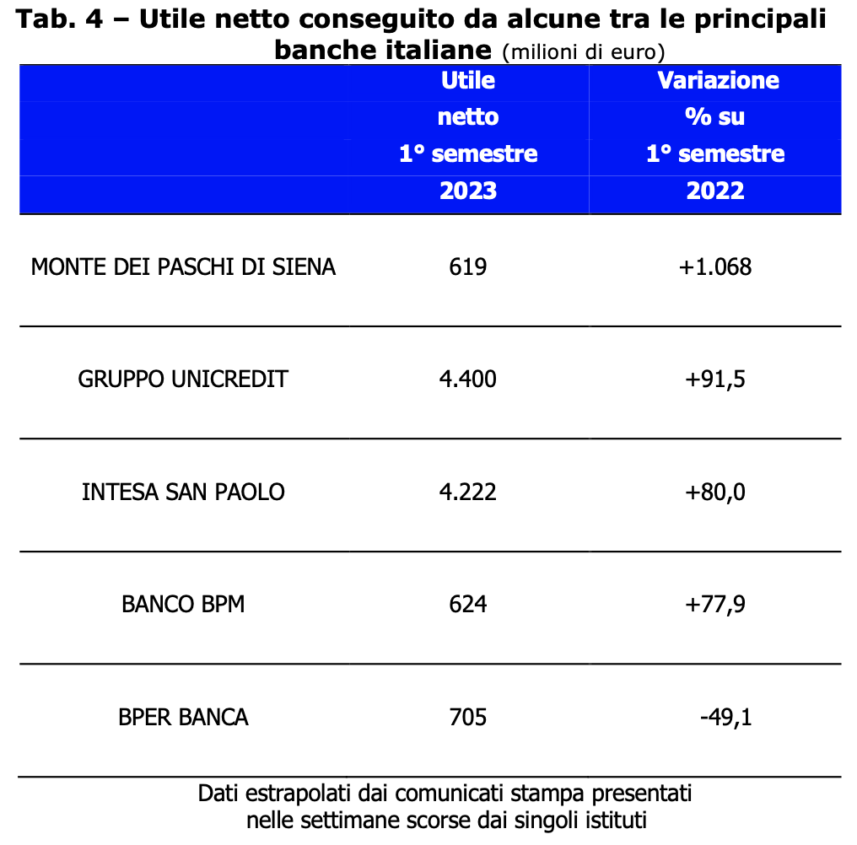

Banken werden reicher

Während die Rückkehr der Inflation zu einer allgemeinen Verarmung der italienischen Familien geführt hat, konnten die Banken hingegen außerordentlich positive Bilanzergebnisse verzeichnen. Tatsächlich erzielten die Kreditinstitute unseres Landes im Jahr 2022 nach Steuern einen Gewinn von 21,8 Milliarden Euro, praktisch 8 Milliarden mehr als im Jahr 2021 (+58 Prozent). Diese Situation bestätigte sich auch in den ersten sechs Monaten dieses Jahres. Bei den führenden in Italien vertretenen Bankengruppen war das prozentuale Gewinnwachstum sehr positiv. Lediglich BPER BANCA verzeichnete trotz eines Nettogewinns von 705 Millionen Euro einen Rückgang (-49,1 Prozent).

Angesichts dieser Ergebnisse können wir natürlich nur große Zufriedenheit zum Ausdruck bringen; Dies bedeutet, dass sich die Governance dieser Bankinstitute als hochwertig erwiesen hat. Es scheint jedoch klar zu sein, dass die Geldpolitik der EZB im letzten Jahr die Erzielung hervorragender Haushaltsergebnisse begünstigt hat, da die Kreditzinsen für Einlagen bei null Prozent lagen und die Negativzinsen für Kredite oder Hypotheken auf etwa 5 Prozent anstiegen durch Kreditinstitute. Nun hoffen wir, dass diese in den letzten anderthalb Jahren angesammelten wirtschaftlichen Vorteile teilweise umverteilt werden, indem wir beispielsweise eine „angemessene“ Vergütung für diejenigen anerkennen, die ihre Ersparnisse weiterhin auf ihren Bankkonten behalten.