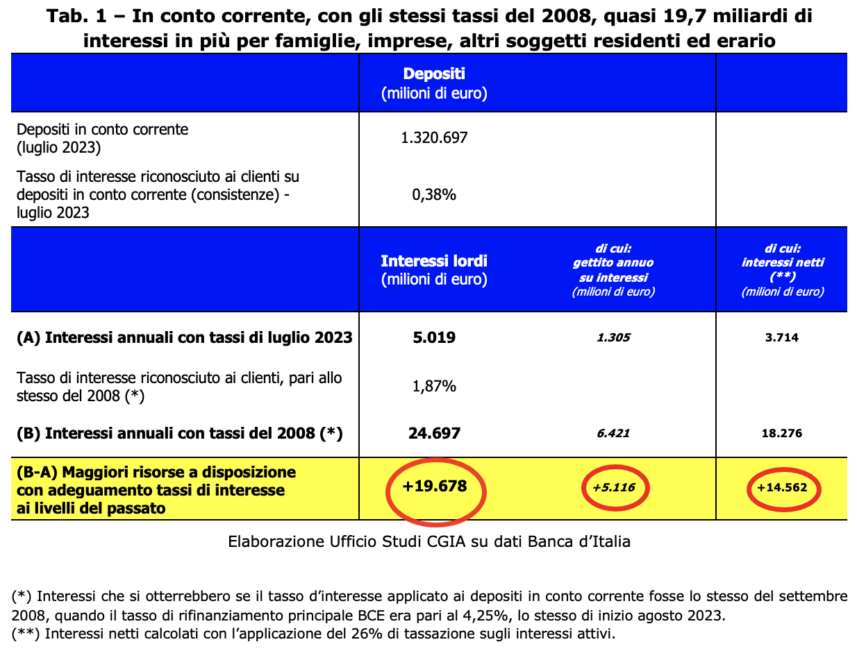

Ak by talianske banky uplatňovali rovnaký úrok na vklady na bežných účtoch ako v roku 2008, v roku, v ktorom bola referenčná sadzba ECB rovnaká ako dnes [Na zasadnutí 14. septembra Rada guvernérov ECB zvýšila hlavnú refinančnú sadzbu na 4,50 percenta. Toto rozhodnutie nadobudne účinnosť 20. septembra], rodiny a firmy by mali k dispozícii čistých 14,6 miliardy eur navyše. Profitovať by z toho mali aj daňové úrady, keďže daňový odvod z úspor by znamenal nárast príjmov o 5,1 miliardy [Dnes legislatíva o zdaňovaní úrokových príjmov počíta s uplatňovaním paušálnej sadzby vo výške 26 percent]. Celkovo by teda majitelia účtov a pokladnica mali k dispozícii ďalších 19,7 mld. Ako výskumný úrad CGIA dospel k týmto výsledkom?

Pred 4,25 rokmi bola hlavná refinančná sadzba ECB 1,87 percenta a úrokové sadzby uplatňované bankami na vklady Talianov boli 0,38 percenta. Dnes, keď sú náklady na peniaze stanovené Frankfurtom rovnaké, sú na úrovni 1.320 percenta. Ak by sa 1,87 percenta (namiesto 0,38) použilo na úspory vo výške 14,6 XNUMX miliárd eur, ktoré sú v súčasnosti uložené v talianskych úverových inštitúciách, rodiny a podniky by sa ocitli s čistými XNUMX miliardami navyše.

Potešili by sa však aj daňové úrady, ktoré by vďaka tomuto zosúladeniu s aktívnymi sadzbami spred 15 rokov inkasovali dodatočný príjem 5,1 miliardy eur zo súčasného uplatňovania úrokových daní. Pripočítaním týchto dvoch súm by sporiteľom a daňovým úradom pribudlo ďalších 19,7 miliardy, čo je prakticky takmer jeden bod HDP.

„Skúpe“ banky v celej EÚ

Neboli to len talianske úverové inštitúcie, ktoré držali úrokové sadzby z vkladov na neodôvodnene nízkej úrovni. Najnovšie dostupné údaje (júl 2023) nám hovoria, že priemerný úrok uplatňovaný na bežných účtoch rodín v eurozóne sa rovnal 0,27 percenta (-105 bázických bodov v porovnaní s rokom 2008), zatiaľ čo v Taliansku sa ustálil mierne nad a presne na úrovni 0,28 (-118). Dokonca aj pri analýze údajov týkajúcich sa hlavných európskych krajín vzniká „dezolátny“ všeobecný obraz: vo Francúzsku bol uplatnený priemerný úrok 0,05 percenta (-13), v Holandsku 0,10 (-70), v Španielsku 0,12 (-68) av Nemecku o 0,41 percenta (-164 bázických bodov v porovnaní s rokom 2008). Stručne povedané, hoci prezidentka ECB Christine Lagardeová v posledných mesiacoch pri viacerých príležitostiach vyzvala úverové inštitúcie, aby viac odmeňovali úspory európskych občanov, zo strany bankárov neprišla žiadna odpoveď.

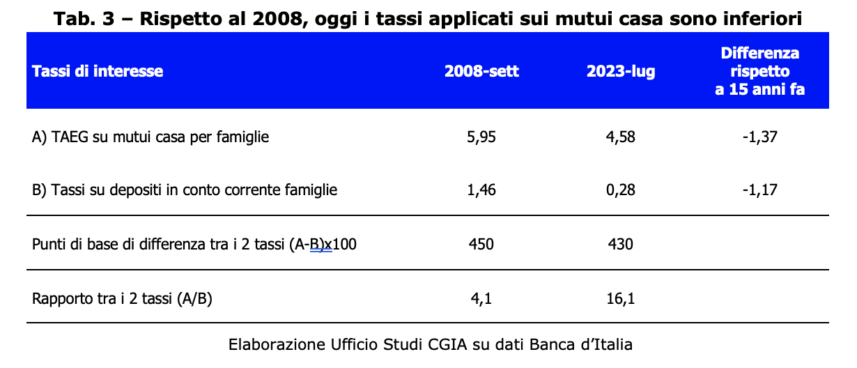

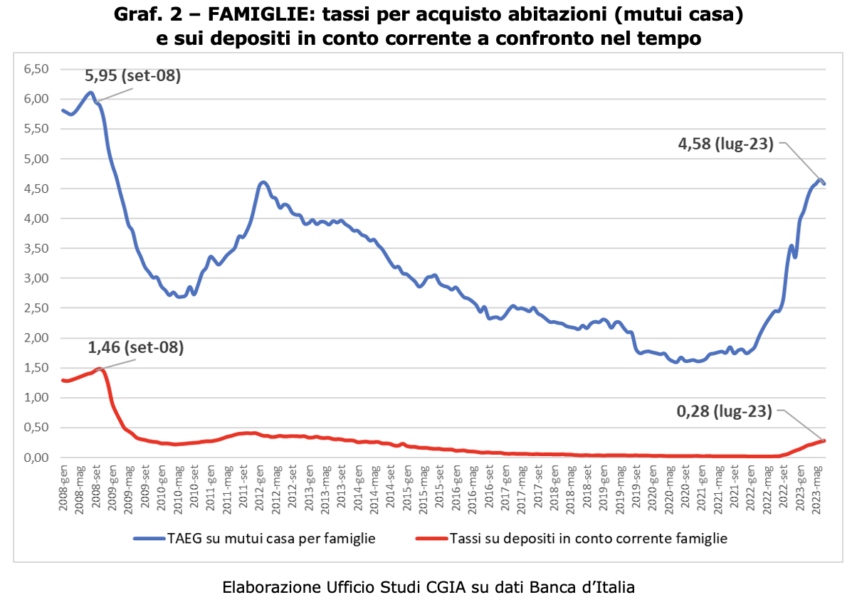

Dnes sú však hypotéky lacnejšie ako pred 15 rokmi

Ak porovnanie rokov 2008 a 2023 ukazuje, že aktívne sadzby na vkladoch na bežných účtoch boli pred 15 rokmi vyššie, je rovnako správne poukázať na to, že aj z porovnania úrokov uplatňovaných na hypotéky na kúpu domu, tie v r. 2008 boli vyššie ako dnes. Hoci je referenčná sadzba ECB rovnaká (4,25 percenta), priemerná úroková sadzba vrátane nákladov (RPMN), ktorá sa dnes v Taliansku uplatňuje na hypotéku, je 4,58 percenta; Pred 15 rokmi to však bolo 5,95 percenta. Treba tiež poznamenať, že dva práve spomenuté prípady majú veľmi odlišný počet dotknutých subjektov. Ak majú všetky talianske rodiny (čo sa rovná niečo vyše 26 miliónom jednotiek) bežný účet (v banke alebo na talianskej pošte), rodiny, ktoré si na kúpu domu zobrali hypotéku v úverovej inštitúcii, sú v súčasnosti „ len“ 3,5 milióna (asi 13 percent z celkového počtu). Ak teda všetky rodiny utrpia v rokoch 2008 až 2023 stratu z porovnania návratnosti svojich úspor, tých, ktorí hypoteticky profitujú z porovnania sadzby aplikovanej na hypotéku, je málo. Pre banky je situácia samozrejme opačná: ak je v rokoch 2008 až 2023 ekonomický prínos z uplatňovania úrokových výnosov na bežných účtoch veľmi vysoký, „strata“ z uplatňovania hypotekárnych sadzieb je však veľmi obmedzená.

Talianske úverové inštitúcie s čoraz kladnejšími súvahami

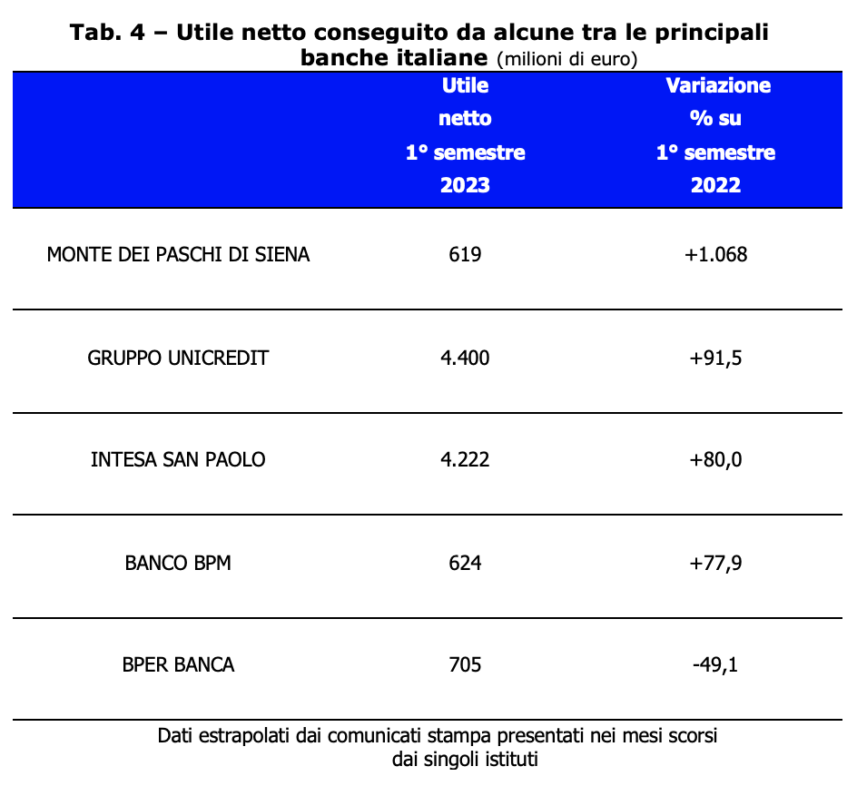

Ak návrat inflácie a následné zvýšenie sadzieb viedli k všeobecnému zbedačovaniu talianskych rodín, naše banky naopak zaznamenali mimoriadne pozitívne rozpočtové výsledky. V roku 2022 v skutočnosti dosiahli úverové inštitúcie našej krajiny bez daní zisk 21,8 miliardy eur, prakticky o 8 miliárd viac ako v roku 2021 (+58 percent) [Bank of Italy, výročná správa – príloha, Rím 31. mája 2023]. Tento stav sa potvrdil aj v prvých šiestich mesiacoch tohto roka. Medzi poprednými bankovými skupinami prítomnými v Taliansku bol percentuálny rast ziskov veľmi pozitívny. Len jedna, BPER BANCA, napriek čistému zisku 705 miliónov eur zaznamenala pokles (-49,1 percenta).

S týmito výsledkami môžeme, samozrejme, vyjadriť len veľkú spokojnosť; to znamená, že riadenie týchto bankových inštitúcií sa ukázalo ako veľmi kvalitné. Je však zrejmé, že v minulom roku – pri aktívnych sadzbách uplatňovaných na vklady s nulovým bodom a záporných sadzbách uplatňovaných na úvery či hypotéky, ktoré stúpli na úroveň okolo 5 percent – menová politika ECB uprednostňovala dosahovanie vynikajúcich rozpočtových výsledkov úverových inštitúcií. Teraz dúfame, že tieto ekonomické výhody nahromadené za posledný rok a pol budú sčasti prerozdelené a priznajú sa napríklad „slušné“ odmeňovanie tým, ktorí si svoje úspory aj naďalej uchovávajú na svojich bankových účtoch.

Áno (s výhradami) k zdaneniu extra ziskov

Fiškálne obťažovanie voči komukoľvek je vždy poľutovaniahodné. Aj keď príjemcom tohto opatrenia je banka alebo nadnárodná spoločnosť. Keď však človek v konkrétnom ekonomickom momente využije svoju príjmovú pozíciu na dramatické zvýšenie zisku, zavedenie jednorazovej mimoriadnej dane je podľa nás žiadúce. Čo sa týka zavedenia zdaňovania extra ziskov bánk, ktoré zaviedla Meloniho vláda legislatívnym nariadením č.104/2023, dúfame, že ho parlament po prevedení do zákona zlepší. Napríklad vyhýbať sa penalizácii malých úverových inštitúcií, ktoré ani v tomto kritickom momente nezlyhali pri podpore rodín a malých podnikov. Tiež, ako to stanovuje konsolidovaný zákon o daniach z príjmov (TUIR), vďaka čomu je mimoriadny výber odpočítateľný z príjmu z podnikania. Nie sme však schopní odborne posúdiť ústavnú legitimitu ustanovenia. Upozorňujeme, že tí, ktorí profitujú z exponenciálneho nárastu ziskov z mimoriadnej situácie (v tomto prípade z prudkého nárastu referenčných sadzieb uložených ECB), musia počítať so zavedením jednorazového stiahnutie. Opatrenie, posledne uvedené, je úplne v súlade so všeobecnými zásadami, na ktoré sa odkazuje aj v čl. 2 našej ústavy.