Terst, Aosta, Biella, Savona a Cagliari sú provincie najviac postihnuté kontrakciou. Vo Frankfurte „uprednostňujú“ krízu pred infláciou

V minulom roku (máj 2023 v rovnaký mesiac 2022) sa bankové úvery talianskym spoločnostiam (nefinančným spoločnostiam) znížili o 5 percent (v prepočte -33,3 miliardy eur) a spomedzi 20 krajín eurozóny si pohoršil iba Cyprus. výsledok ako ten náš. Medzi veľkými menami naopak vyčnieva +7,4 percenta zaznamenané Nemeckom a +4,5 percenta Francúzsko; iba Španielsko utrpelo kontrakciu (-2,8 percenta), ktorá bola v každom prípade oveľa obmedzenejšia ako naša.

Prečo sa v Taliansku v minulom roku naďalej uzatvárali úverové kohútiky, zatiaľ čo vo väčšine zvyšku Európy sa tak nestalo?

Odborníci poukazujú na to, že v Taliansku vytvára výrobný sektor veľkú časť celkového dopytu po úveroch pre podniky. Globálne ekonomické spomalenie, ku ktorému treba prirátať prudké zvýšenie ceny peňazí zo strany ECB v minulom roku, by značne oslabilo dopyt po likvidite. Treba tiež zdôrazniť, že počas obdobia pandémie mnoho spoločností zvýšilo úspory. Teraz, keď úročenie vkladov patrí medzi najnižšie v Európe a sadzby vkladov výrazne presahujú 4 percentá, pre mnohé spoločnosti je výhodnejšie financovať sa výberom prostriedkov pridelených na ich bežné účty. To druhé je určite pozitívnym aspektom a potvrdzujú to aj údaje. Za posledný rok sa totiž bankové vklady talianskych firiem znížili o 4,3 percenta (v prepočte -21,5 miliardy eur).

K týmto prvotným výsledkom dospel Výskumný úrad CGIA, ktorý vypracoval údaje sprístupnené Európskou centrálnou bankou.

Úverová kríza zasiahla najmä veľmi malé podniky. Vo Frankfurte „uprednostňujú“ krízu pred infláciou

Od roku 2011 trend bankových úverov podnikom neustále klesá; medzi prvými mesiacmi roku 2020 a septembrom 2022 došlo k miernemu zvráteniu trendu vďaka opatreniam verejných záruk zavedeným vládami Conte 1 a Conte 2, ktoré umožnili podnikateľom ľahší prístup k úverom. V poslednom roku sa, žiaľ, trend zmenil.

Zvýšenie úrokových sadzieb výrazne prispelo k zníženiu toku úverov na ekonomické aktivity a na následky doplatili najmä malí podnikatelia. Tí, ktorí majú menej ako 20 zamestnancov, v skutočnosti utrpeli 7,7-percentné zníženie splácaných úverov (- 9,5 miliardy); tých s najmenej 20, naopak, zníženie bolo o polovicu: -3,8 percenta (-22,5 miliardy eur).

Je jasné, že samofinancovanie nemôže trvať dlho a vzhľadom na prebiehajúce silné spomalenie svetového hospodárstva riskujeme, že skĺzneme do novej recesie. Vo svetle toho výskumníci CGIA predpokladajú, že v posledných mesiacoch vo Frankfurte bolo viac ako jednej osoby, ktorá prostredníctvom neustáleho zvyšovania nákladov na peniaze „uprednostňovala“ tlačiť Európu smerom k novej hospodárskej kríze pred infláciu, ktorú prognózy na konci roka 2022 odhadujú na aktuálny rok v každom prípade v prudkom poklese a na priemernej hodnote okolo 6 percent. Je to zjavne provokácia, no je na tom kus pravdy. Tu som.

Najviac penalizovanými oblasťami sú Terst, Aosta, Biella, Savona a Cagliari

Spomedzi talianskych provincií bol úverovou krízou, ktorá zasiahla krajinu, percentuálne najviac postihnutý Terst. Medzi májom 2023 a tým istým mesiacom roku 2022 kapitál Julian zaznamenal 15-percentné zníženie splácaných úverov (t. j. bez nesplácaných úverov) podnikom (-673,8 milióna eur). Nasleduje Aosta s -14,6 percenta (290,7 milióna), Biella s -12,7 percenta (-232 miliónov), Savona s -12,2 percenta (251,2 milióna) a Cagliari s -11,6 percenta (-384,3 milióna eur). V absolútnom vyjadrení bol najviac penalizovanou realitou Rím s poklesom o 5,1 miliardy eur.

Banky bohatnú

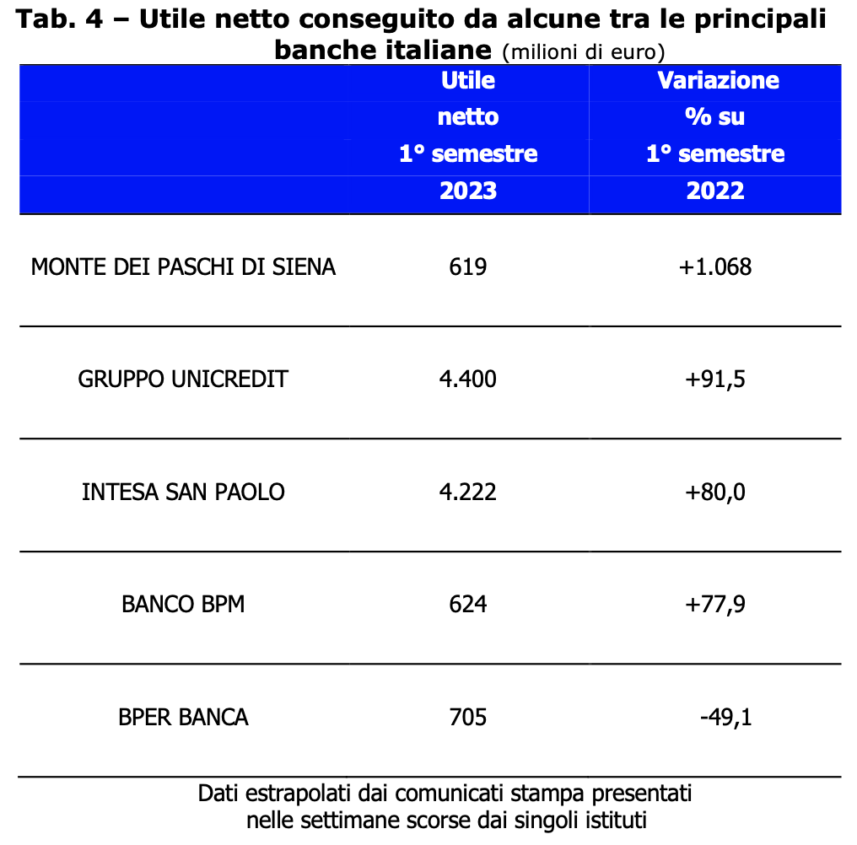

Ak návrat inflácie viedol k všeobecnému zbedačovaniu talianskych rodín, banky naopak zaznamenali mimoriadne pozitívne bilančné výsledky. V roku 2022 totiž mali úverové inštitúcie našej krajiny po zdanení spolu zisk 21,8 miliardy eur, prakticky o 8 miliárd viac ako v roku 2021 (+58 percent). Tento stav sa potvrdil aj v prvých šiestich mesiacoch tohto roka. Medzi poprednými bankovými skupinami prítomnými v Taliansku bol percentuálny rast ziskov veľmi pozitívny. Len jedna, BPER BANCA, napriek čistému zisku 705 miliónov eur zaznamenala pokles (-49,1 percenta).

Je zrejmé, že vzhľadom na tieto výsledky môžeme len vyjadriť veľkú spokojnosť; znamená to, že riadenie týchto bankových inštitúcií sa osvedčilo ako kvalitné. Zdá sa však zrejmé, že v minulom roku – pri úrokových sadzbách na pôžičky uplatňovaných na vklady vo výške nula a záporných sadzbách uplatňovaných na pôžičky alebo hypotéky, ktoré vzrástli na približne 5 percent – menová politika ECB uprednostňovala dosahovanie vynikajúcich dosiahnutých rozpočtových výsledkov. úverovými inštitúciami. Teraz dúfame, že tieto ekonomické výhody nahromadené za posledný rok a pol sa čiastočne prerozdelia a priznajú sa napríklad „slušné“ odmeňovanie tým, ktorí si svoje úspory naďalej držia na svojich bankových účtoch.