Poriadna rana. Inflačný boom spôsobil aj silné prehodnotenie odstupného (TFR) [TFR je odložený prvok odmeňovania, ktorý je splatný zamestnancovi pri skončení pracovného pomeru bez ohľadu na typ odmeňovania, a ktorý sa nabieha mesačne. Ide o náhradu, ktorej výplata je odložená v čase skončenia pracovného pomeru, pokiaľ neexistujú výnimky stanovené zákonom a zmluvnými predpismi, ktoré reagujú aj na presné pravidlá jej zdanenia.], čo by mohlo v tomto roku stáť malé podniky v priemere o 1.500 50 eur viac na zamestnanca, čo by týmto podnikom s menej ako 6 zamestnancami spôsobilo dodatočné náklady, ktoré by podľa konzervatívneho odhadu mali byť najmenej XNUMX miliárd eur.

Výpočty vykonal Výskumný úrad CGIA, pričom pripomenul, že zamestnanci malých podnikov s menej ako 50 zamestnancami majú možnosť previesť si odstupné do doplnkového dôchodkového fondu [podľa „Správy za rok 2022“ Dozornej komisie pre dôchodkové fondy (COVIP) je v doplnkových dôchodkových fondoch registrovaných 6,7 milióna talianskych zamestnancov (verejných aj súkromných). Percentuálny vplyv na všetkých zamestnancov je rovných 37,2 percenta], alebo ho nechať v spoločnosti [táto možnosť existuje aj pre zamestnancov spoločností s viac ako 50 zamestnancami, s tým rozdielom, že ak sa rozhodnú neinvestovať TFR do dôchodkových fondov, časovo rozlíšená suma nezostáva v spoločnosti, ale spoločnosť ju odvedie do konkrétneho fondu. spravované INPS]. Aj keď neexistuje presné štatistické potvrdenie, veľká časť zamestnancov, ktorí pracujú v týchto menších spoločnostiach, sa vždy rozhodla pre druhú hypotézu. Každoročne sa preto výška odstupného odkladá [s vylúčením časti nahromadenej v priebehu roka, ktorá sa rovná približne jednej mesačnej mzde] je prehodnotený [ročné precenenie sumy vyčlenenej ako TFR sa týka aj sumy vyplatenej do fondu INPS, ale v druhom prípade bremeno znáša samotný fond], ako ukladá zákon, o 1,5 percenta, k čomu sa pripočítava 75 percent zmeny inflácie dosiahnutej v decembri v porovnaní s rovnakým mesiacom predchádzajúceho roka. Pri spracovaní sa prihliadalo na to, že vyčlenená suma na každého zamestnanca súvisí s dĺžkou služby a že inflácia v decembri 2022 vzrástla o 11 percent v porovnaní s rovnakým mesiacom v roku 2021.

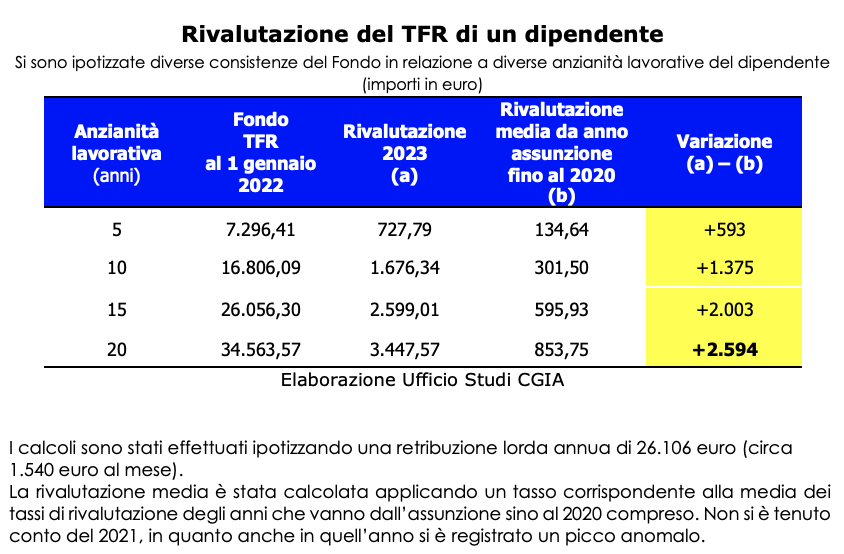

Výskumný úrad CGIA preto vyslovil hypotézu, že pracovníkovi, ktorý pracuje 5 rokov v tej istej spoločnosti s menej ako 50 zamestnancami, prehodnotenie jeho odstupného spôsobí zvýšenie nákladov o 2023 eur v rozpočte na rok 593 v porovnaní s tým, čo bolo priznaná zamestnancovi opätovne s touto operáciou v období od jeho prijatia do pracovného pomeru do roku 2020. Ak je však odpracovaný čas 10 rokov, zvýšenie bolo 1.375 15 eur, pri odpracovaných 2.003 rokoch je však zvýšenie 20 2.594 eur. Napokon, ak zamestnanec prechádzal dverami firmy každý deň po dobu XNUMX rokov, dodatočné náklady naňho dosiahli XNUMX XNUMX eur.

Odhad dodatočných nákladov

Treba poznamenať, že zamestnanci malých podnikov majú vo všeobecnosti kratšiu dobu služby ako kolegovia zamestnaní vo väčších spoločnostiach. Posledne menované sú spoločnosti, ktoré v dôsledku vyplácania "vyšších" miezd majú tendenciu mať menej "akcentovaný" obrat ako menšie spoločnosti. Treba tiež podčiarknuť, že počet zamestnancov malých firiem, ktorí previedli svoje odstupné do dôchodkových fondov, je veľmi obmedzený. Ako sme uviedli vyššie, drvivá väčšina zo 6,5 milióna zamestnancov, ktorí pracujú v spoločnostiach s menej ako 50 zamestnancami, ich „odíde“ do spoločnosti. Za predpokladu, že tých, ktorí sa rozhodli nepreviesť ho do doplnkového dôchodkového fondu, je 4,3 milióna (približne 66 percent z celkového počtu) a majú priemernú dĺžku služby, ktorú odhadujeme na 10 rokov, zmena precenenia TFR v porovnaní priemer vyplatený zamestnancovi v období od jeho prijatia do zamestnania do roku 2020 bol kladný a obozretne sa rovnal minimálne 6 miliardám. Stručne povedané, pre milión a pol spoločností s menej ako 50 zamestnancami prítomnými v Taliansku by vzplanutie inflácie znamenalo, pokiaľ ide o TFR, desivú ranu, ktorá sa pridala k účinkom, ktoré možno pripísať „nerozumnému“ zvýšeniu úrokové sadzby, o ktorých rozhodla ECB, priviedli do problémov veľkú časť výrobného systému našej krajiny.

Ponechať si ho vo vlastnej réžii je pre podnikateľov výhodou

Je však užitočné upozorniť, že odstupné je formou odloženej mzdy; ak sa ho zamestnanec rozhodne "nechať" vo firme, finančné dôsledky môžu byť aj negatívne, ako sa stalo tento rok. Pre spoločnosť je však stále žiaduce, aby sa zamestnanec tohto rozhodnutia držal. Aby sme sa vysporiadali s nedostatkom likvidity, ktorý vždy charakterizoval každodenný život týchto realít, je dôležité mať k dispozícii dodatočné zdroje, aj keď nie sú „vlastné“. Peniaze, ktoré má však podnikateľ „na pôžičku“ a musí ich aspoň sčasti vyplatiť svojmu zamestnancovi, keď o to ten požiada počas pracovnej doby alebo úplne pri skončení pracovného pomeru.

Malé podniky na juhu sú najviac penalizované

Bez dostupných údajov o počte zamestnancov zamestnaných v spoločnostiach s menej ako 50 zamestnancami, ktorí sa rozhodli previesť svoje TFR do dôchodkových fondov, môžeme na teritoriálnej úrovni predpokladať, že podniky najviac finančne „postihnuté“ precenením odstupného jej zamestnancov sa nachádzali v oblastiach, kde je väčšia váha malých firiem z hľadiska zamestnancov. Najkritickejšia situácia preto mala postihnúť Juh a najmä Vibo Valentia, kde 91 percent spoločností so zamestnancami v provincii má menej ako 50 zamestnancov. Nasledujú Trapani (89,3 percenta), Agrigento (88,7 percenta), Nuoro (88,3 percenta), Campobasso (86,1 percenta), Prato (85,7 percenta), Grosseto (85,6 percenta), Cosenza (85,1 percenta), Imperia (84,7 percenta ) a Barletta-Andria-Trani (84,3 percenta).

DO HĹBKY: NIEKOĽKO TECHNICKÝCH POZNÁMOK K TFR

Po skončení pracovného pomeru má pracovník právo na odstupné. Toto zaobchádzanie zodpovedá súčtu ročných rezerv na základe jeho hrubej mzdy. Konkrétne, ročná kvóta TFR sa rovná 6,91 % jeho hrubej ročnej mzdy (hrubá mzda vydelená 13,5 % bez dodatočného príspevku rovnajúceho sa 0,5 % samotnej mzdy).

Zamestnanec sa môže rozhodnúť, že odstupné nechá vo firme, alebo dá pokyn svojmu zamestnávateľovi, aby ho presunul do doplnkového dôchodkového fondu. Odstupné, ktoré zostalo v spoločnosti, si spoločnosti s menej ako 50 zamestnancami odkladajú v špeciálnom fonde a spoločnosti s viac ako 50 zamestnancami odvádzajú do pokladničného fondu INPS.

Odstupné, ktoré nie je určené na doplnkové dôchodkové zabezpečenie, či už zostáva v spoločnosti alebo plynie do pokladničného fondu INPS, sa každoročne prehodnocuje, aby sa zachovala jeho hodnota pred infláciou.

V prípade spoločností s minimálne 50 zamestnancami zostáva bremeno precenenia znášané pokladničným fondom INPS, zatiaľ čo v prípade spoločností pod bremenom precenenia znášajú bremeno precenenia majitelia.

Ročné precenenie TFR sa vykonáva tak, že na vyčlenenú sumu (s vylúčením časti naakumulovanej počas roka) sa použije sadzba pozostávajúca z 1,5 % v pevnej sume a 75 % zo zvýšenia inflácie v porovnaní s decembra minulého roka.

Pre rok 2022 bola miera precenenia obzvlášť vysoká, rovnajúca sa 9,974576 %, vyplývajúca zo súčtu 1,5 % pevnej sadzby a 75 % variácie inflácie rovnajúcej sa 11 %. V dôsledku toho v roku 2022 spoločnosti s menej ako 50 zamestnancami zaznamenali značný nárast váhy prehodnotenia odstupného, ktoré sa zamestnanci rozhodli neprideliť penzijným fondom.