Una vera e propria stangata. Il boom dell’inflazione ha causato anche una forte rivalutazione del Trattamento di Fine Rapporto (TFR) [il TFR è un elemento retributivo a natura differita che compete al lavoratore subordinato all’atto della cessazione del rapporto di lavoro, a prescindere dalla tipologia di recesso, e che matura mensilmente. Si tratta di un compenso la cui corresponsione è differita al momento della cessazione del rapporto di lavoro, a meno di eccezioni previste dalla norma e dalla disciplina contrattuale che risponde anche a precise regole per la sua tassazione] che alle piccole imprese potrebbe costare quest’anno mediamente 1.500 euro in più a dipendente, provocando un extracosto per queste realtà con meno di 50 dipendenti stimato, in via prudenziale, in almeno 6 miliardi di euro.

I calcoli li ha fatti l’Ufficio studi della CGIA, ricordando che i dipendenti delle piccole imprese con meno di 50 addetti hanno la possibilità di trasferire il proprio TFR in un fondo di previdenza complementare [secondo la “Relazione per l’anno 2022” della Commissione di Vigilanza sui Fondi Pensione (COVIP), i lavoratori dipendenti italiani (pubblici e privati) iscritti ai fondi pensionistici complementari sono 6,7 milioni. L’incidenza percentuale sul totale dipendenti è pari al 37,2 per cento], oppure di lasciarlo in azienda [questa possibilità esiste anche per i dipendenti delle realtà con più di 50 addetti, con la differenza che se decidono di non investire il TFR nei fondi pensione, l’importo maturato non rimane in azienda, ma viene versato da quest’ultima in un apposito Fondo gestito dall’INPS]. Ancorchè non vi sia un riscontro statistico puntuale, una buona parte dei dipendenti che lavora in queste realtà minori opta da sempre per la seconda ipotesi. Ogni anno, pertanto, l’ammontare del TFR accantonato [con esclusione della quota maturata nell’anno, pari a circa una mensilità] viene rivalutato [la rivalutazione annua di quanto accantonato a titolo di TFR riguarda anche quanto versato al Fondo INPS, ma in quest’ultimo caso l’onere è a carico del Fondo stesso], così come previsto dalla legge, dell’1,5 per cento a cui si aggiunge il 75 per cento della variazione dell’inflazione conseguita a dicembre rispetto allo stesso mese dell’anno precedente. Nell’elaborazione si è tenuto in considerazione che quanto accantonato per ciascun dipendente è legato all’anzianità di servizio e che a dicembre del 2022 l’inflazione è aumentata dell’11 per cento rispetto allo stesso mese del 2021.

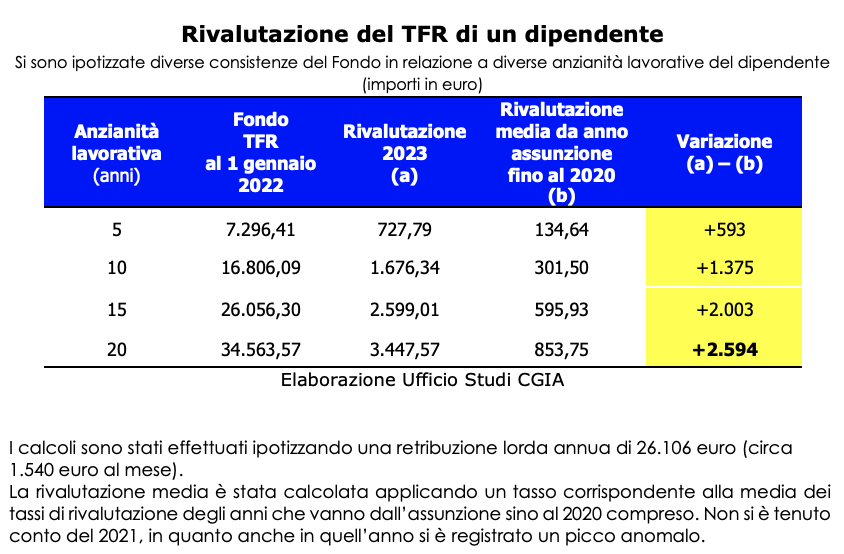

Pertanto, l’Ufficio studi della CGIA ha ipotizzato che un lavoratore che timbra il cartellino da 5 anni presso la stessa azienda con meno di 50 addetti, la rivalutazione del suo TFR provocherà nel bilancio 2023 un incremento dei costi pari a 593 euro rispetto a quanto è stato riconosciuto al proprio dipendente sempre con questa operazione nel periodo che va dalla sua assunzione fino al 2020. Se, invece, l’anzianità lavorativa è di 10 anni, l’aggravio è stato di 1.375 euro, con 15 anni di servizio, invece, l’incremento è di 2.003 euro. Se, infine, è da 20 anni che il dipendente varca ogni giorno le porte dell’azienda, l’extracosto per quest’ultima ha toccato i 2.594 euro.

La stima dell’extracosto

Va segnalato che, tendenzialmente, i lavoratori dipendenti delle piccole imprese hanno un’anzianità di servizio più contenuta dei colleghi occupati nelle realtà più grandi. Imprese, queste ultime, che in virtù della corresponsione di retribuzioni più “pesanti” presentano, tendenzialmente, un turn-over meno “accentuato” delle aziende con dimensioni minori. Va altresì sottolineato che il numero dei lavoratori dipendenti delle piccole aziende che hanno trasferito il TFR nei fondi pensione è contenutissimo. Come dicevamo più sopra, la grande maggioranza dei 6,5 milioni di dipendenti che lavorano nelle imprese con meno di 50 addetti lo “lasciano” in azienda. Ipotizzando che coloro che hanno scelto di non trasferirlo in un fondo pensione complementare siano 4,3 milioni (il 66 per cento circa del totale) e abbiano un’anzianità di servizio media che stimiamo pari a 10 anni, la variazione della rivalutazione del TFR rispetto alla media riconosciuta al dipendente nel periodo che va dalla sua assunzione al 2020, è stata positiva e prudenzialmente pari ad almeno 6 miliardi. Insomma, per il milione e mezzo di imprese con meno di 50 addetti presenti in Italia, la fiammata inflazionistica avrebbe comportato, in materia di TFR, una stangata da brividi che sommato agli effetti riconducibili all’aumento “imprudente” dei tassi di interesse deciso dalla BCE hanno spinto in difficoltà la gran parte del sistema produttivo del nostro Paese.

Mantenerlo in azienda è un vantaggio per gli imprenditori

È comunque utile precisare che il TFR è una forma di salario differito; se il dipendente decide di “lasciarlo” in azienda, le conseguenze finanziare possono essere anche negative, così come è successo quest’anno. Tuttavia, è comunque auspicabile per l’impresa che il dipendente mantenga questa decisione. Infatti, per fronteggiare la mancanza di liquidità che da sempre contraddistingue la quotidianità di queste realtà avere a disposizione delle risorse aggiuntive, sebbene non siano “proprie”, è importante. Soldi che, comunque, l’imprenditore ha in “prestito” e deve almeno in parte corrispondere al proprio dipendente quando quest’ultimo durante il periodo lavorativo lo richiede o interamente al termine del rapporto di lavoro.

Sono le piccole imprese del Sud quelle più penalizzate

Non avendo a disposizione i dati riferiti al numero di lavoratori dipendenti occupati nelle imprese con meno di 50 addetti che hanno deciso di trasferire il proprio TFR nei fondi pensione, a livello territoriale possiamo ipotizzare che le realtà imprenditoriali finanziariamente più “colpite” dalla rivalutazione delle liquidazioni dei propri dipendenti siano state quelle ubicate nei territori dove il peso delle piccole aziende in termini di addetti è maggiore. Pertanto, la situazione più critica dovrebbe aver interessato il Mezzogiorno e in particolar modo Vibo Valentia, dove il 91 per cento delle imprese con dipnendenti presenti in provincia ha meno di 50 addetti. Seguono Trapani (89,3 per cento), Agrigento (88,7 per cento), Nuoro (88,3 per cento), Campobasso (86,1 per cento), Prato (85,7 per cento), Grosseto (85,6 per cento), Cosenza (85,1 per cento), Imperia (84,7 per cento) e Barletta-Andria-Trani (84,3 per cento).

APPROFONDIMENTO: ALCUNE NOTE TECNICHE SUL TFR

Alla cessazione del rapporto di lavoro dipendente, il lavoratore ha diritto ad un trattamento di fine rapporto. Tale trattamento corrisponde alla somma di accantonamenti annui parametrati sulla sua retribuzione lorda. In particolare la quota di TFR annuo è pari al 6,91% della sua retribuzione lorda annua (retribuzione lorda divisa per 13,5 al netto della contribuzione aggiuntiva pari allo 0,5% della retribuzione stessa).

II lavoratore dipendente può decidere di lasciare il TFR in azienda, oppure di dare disposizione al proprio datore di lavoro affinchè provveda a trasferirlo ad un fondo di previdenza complementare. Il TFR lasciato in azienda viene accantonato in un apposito Fondo dalle imprese con meno di 50 dipendenti e versato nel Fondo di tesoreria INPS dalle imprese con oltre 50 dipendenti.

Il TFR non destinato alla previdenza complementare, sia che rimanga in azienda sia che confluisca presso il Fondo tesoreria dell’INPS, viene annualmente rivalutato al fine di preservarne il valore dall’inflazione.

Nel caso di aziende con almeno 50 dipendenti, l’onere della rivalutazione rimane a carico del Fondo tesoreria INPS, mentre per quelle al di sotto il peso della rivalutazione è in capo ai titolari.

La rivalutazione annua del TFR si effettua applicando a quanto accantonato (con esclusione della quota maturata nell’anno), un tasso costituito dall’ 1,5% in misura fissa e dal 75% dell’aumento dell’inflazione rispetto al mese di dicembre dell’anno precedente.

Per l’anno 2022 il tasso di rivalutazione è stato particolarmente alto, pari a 9,974576%, risultando dalla somma del tasso fisso 1,5% e dal 75% della variazione dell’inflazione pari all’11%. Di conseguenza, nel 2022 le imprese con meno di 50 dipendenti hanno visto aumentare in maniera considerevole il peso della rivalutazione del TFR che i dipendenti hanno scelto di non destinare ai fondi pensione.